Wichtigste Erkenntnisse:

- Nvidia wird zu einem günstigen Multiplikator gehandelt. Analysten sehen für die Aktie heute ein Aufwärtspotenzial von etwa 50 %, da sich die Marktstimmung verbessern könnte.

- Tesla hat sich unterdurchschnittlich entwickelt, da die Anleger über die Verpflichtungen von Elon Musk gegenüber der Regierung besorgt sind. Analysten sind nach wie vor optimistisch und erwarten, dass die Aktie gegenüber dem aktuellen Stand um über 20 % zulegen wird.

- Target liegt zwar 60 % unter seinem Allzeithoch, aber der Einzelhandelsriese wird angesichts des starken Konsumverhaltens mit einem Abschlag von 28 % gehandelt.

- Erhalten Sie kostenlos genaue Finanzdaten zu über 100.000 globalen Aktien auf TIKR >>>

Selbst auf dem heutigen volatilen Markt zeichnen sich bestimmte Aktien trotz der jüngsten Rückschläge durch ihr langfristiges Potenzial aus. Hier sind drei Unternehmen mit überzeugenden Geschichten, die geduldigen Anlegern erhebliche Renditen bescheren könnten.

Während alle drei Aktien mit Herausforderungen konfrontiert waren, hat Aktie Nr. 1 die stärksten kurzfristigen Katalysatoren für eine potenzielle Outperformance.

1: Nvidia(NVDA)

Nvidia war in den letzten Jahren einer der wichtigsten Marktteilnehmer, aber das Jahr 2025 war nicht so gut für den Computerriesen: Die Aktie fiel um über 19 % gegenüber dem Höchststand im Januar.

Trotz dieses Rückgangs hat CEO Jensen Huang kürzlich eine erstaunliche Vorhersage gemacht: Der Umsatz von Nvidia im Bereich der Rechenzentrumsinfrastruktur wird bis 2028 eine Billion Dollar erreichen – eine Zahl, die den Gesamtumsatz aller Unternehmen der Welt übersteigt.

Warum der Wachstumskurs von Nvidia immer noch überzeugend aussieht:

- In den letzten vier Quartalen erwirtschaftete Nvidia 115,3 Milliarden US-Dollar an Rechenzentrumsumsätzen, wobei der Umsatz im vierten Quartal um 93 % gegenüber dem Vorjahr stieg.

- Um bis 2028 eine Billion US-Dollar zu erreichen, muss Nvidia den Umsatz mit Rechenzentren mit einer jährlichen Wachstumsrate von 72 % steigern – ein ehrgeiziges Ziel, das aber erreichbar ist, wenn die aktuellen Wachstumstrends anhalten.

- Die Aktie wird mit dem 26,8-fachen des voraussichtlichen Gewinns gehandelt und ist damit billiger als viele andere große Technologieunternehmen, was einen vernünftigen Einstiegspunkt darstellt, selbst wenn sich das Wachstum abschwächt.

- Die Analysten sehen für Nvidia ein Aufwärtspotenzial von etwa 50 %, was mehr ist, als sie für die Aktie in den meisten Fällen im letzten Jahr gesehen haben.

Sollte Nvidia sein Umsatzziel von 1 Billion US-Dollar erreichen und dabei seine derzeitige Gewinnmarge von 56 % beibehalten, könnte das Unternehmen jährlich 560 Milliarden US-Dollar an Gewinnen erwirtschaften.

Selbst bei einem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von 22,3 wäre Nvidia damit mit etwa 12,5 Billionen US-Dollar bewertet, was einem potenziellen Aufwärtspotenzial von über 300 % gegenüber dem aktuellen Niveau entspricht.

Finden Sie hochwertige unterbewertete Aktien, die Sie heute mit TIKR kaufen können >>>

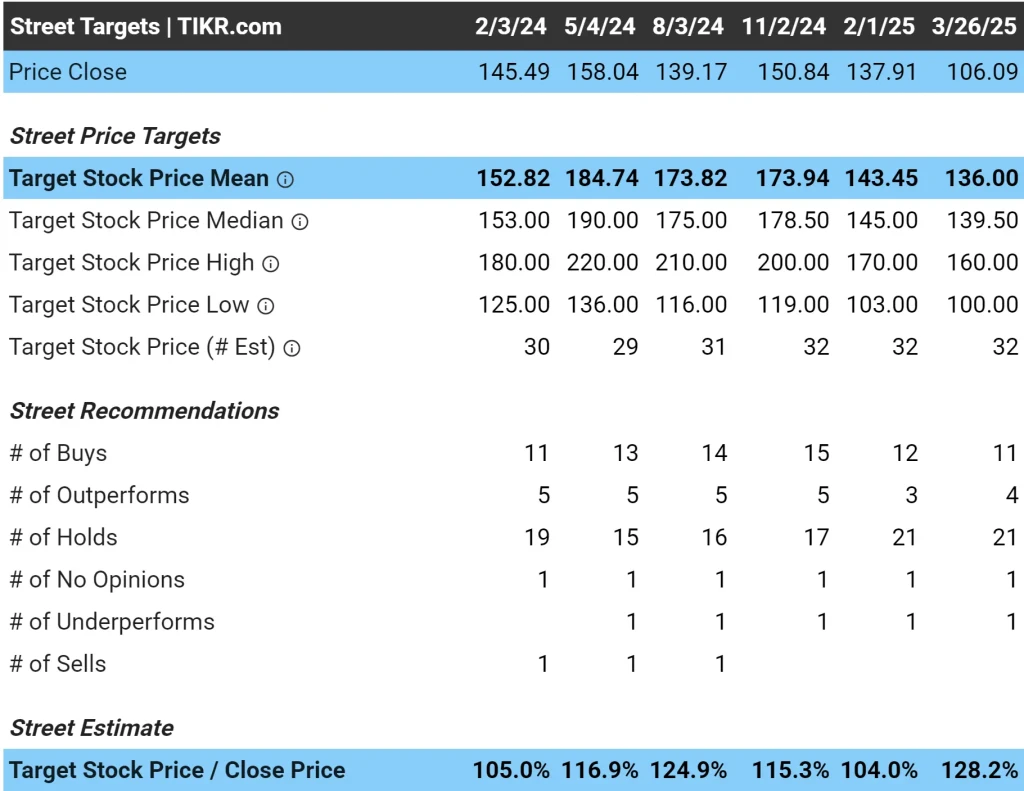

2: Tesla(TSLA)

Die Tesla-Aktie hat sich von ihren jüngsten Tiefstständen um über 20 % erholt, liegt aber immer noch 42 % unter ihrem Höchststand vom Dezember. Der Marktführer im Bereich Elektrofahrzeuge hat mit einem Umsatzwachstum von nur 2 % im vierten Quartal gegenüber dem Vorjahr und dem ersten jährlichen Rückgang bei den Fahrzeugauslieferungen mit erheblichen Herausforderungen zu kämpfen.

Trotz dieses Gegenwinds ist die langfristige Wachstumsstory von Tesla für einige Anleger weiterhin überzeugend.

Warum Tesla eine polarisierende Investition bleibt:

- Tesla befindet sich “zwischen zwei großen Wachstumswellen”, während das Unternehmen seine Fahrzeugplattform der nächsten Generation und erschwinglichere Modelle vorbereitet, die voraussichtlich noch in diesem Jahr auf den Markt kommen werden.

- CEO Elon Musk stellt sich vor, dass sich die autonome Fahrtechnologie des Unternehmens zu einem globalen Robotaxi-Service entwickelt. Die Produktion der kostengünstigeren Cybercabs soll 2026 beginnen.

- Der Einsatz von Energiespeichern stieg im 4. Quartal um 244 % im Vergleich zum Vorjahr, und das Unternehmen prognostiziert für 2025 ein Wachstum von 50 % in diesem Segment.

- Analysten sehen für Tesla ein Aufwärtspotenzial von knapp über 20 %.

Das aktuelle Kurs-Gewinn-Verhältnis (KGV) von Tesla von 104 setzt jedoch eine erfolgreiche Umsetzung mehrerer ehrgeiziger Initiativen voraus. Das Unternehmen muss seine Gewinnmargen steigern, um seine aktuelle Bewertung zu rechtfertigen.

Die kurzfristige Performance von Tesla könnte von den anstehenden Auslieferungszahlen für das erste Quartal abhängen, was zu erheblichen Schwankungen in beide Richtungen führen könnte.

Aktien schneller analysieren mit TIKR >>>

3: Zielscheibe(TGT)

Die Target-Aktie ist seit ihren Pandemie-Höchstständen um 60 % gefallen, während der S&P 500 im gleichen Zeitraum um über 20 % gestiegen ist. Obwohl Target ein Blue-Chip-Einzelhändler und ein Dividendenkönig mit 58 aufeinanderfolgenden jährlichen Dividendenerhöhungen ist, hat das Unternehmen mit dem veränderten Konsumverhalten der Verbraucher zu kämpfen.

Target meldete kürzlich für das vierte Quartal ein vergleichbares Umsatzwachstum von 1,5 %, das auf ein digitales Umsatzwachstum von 8,7 % zurückzuführen ist, obwohl die Gewinnmargen aufgrund höherer Abwicklungskosten und Preisnachlässe zurückgingen.

Warum Target eine günstige Gelegenheit darstellen könnte:

- Die Aktie wird zum 11,8-fachen des Gewinns gehandelt und bietet eine Dividendenrendite von 4 %, die durch eine konservative Ausschüttungsquote von 45 % gestützt wird.

- Target verfügt über eine solide Bilanz mit 4,7 Milliarden US-Dollar an Barmitteln, einem Verschuldungsgrad von nur dem 1,8-fachen des EBITDA und einem Kreditrating von “A”.

- Der Einzelhändler investiert in Wachstumsinitiativen, darunter 20 neue Geschäfte im Jahr 2025, und rechnet mit einem zusätzlichen Umsatz von 15 Milliarden US-Dollar in den nächsten fünf Jahren.

- Analysten sehen fast 30% Aufwärtspotenzial für Target

Die größte Herausforderung für Target ist der Umsatzmix: Nur etwa 40 % des Warenumsatzes entfallen auf Lebensmittel und Grundnahrungsmittel, während Walmart 60 % des Umsatzes allein mit Lebensmitteln erzielt. Dieser höhere Anteil an diskretionären Ausgaben hat sich negativ auf die Leistung ausgewirkt, da die Verbraucher ihre Budgets straffen.

Die Prognosen des Managements für 2025 sind bescheiden und sehen eine Stagnation der vergleichbaren Umsätze und ein Gesamtumsatzwachstum von nur 1 % vor. Mit seiner einzigartigen Positionierung im Bereich “billiger Chic” und Omnichannel-Fähigkeiten, die 75 % der US-Bevölkerung im Umkreis von 10 Meilen erreichen, sollte Target jedoch gut aufgestellt sein, wenn sich die Konsumausgaben erholen.

Finden Sie die besten Aktien, die Sie heute mit TIKR kaufen können >>>

TIKR Mitnehmen

Nvidia, Tesla und Target repräsentieren drei verschiedene Ansätze für Investitionen auf dem heutigen Markt, von wachstumsstarken innovativen Technologieunternehmen bis hin zu etablierten Einzelhandelswerten.

Jede Aktie bietet Anlegern mit unterschiedlichen Risikotoleranzen und Zeithorizonten ein einzigartiges Wertversprechen, obwohl alle drei derzeit unter den jüngsten Höchstständen gehandelt werden.

Das TIKR-Terminal bietet branchenführende Finanzdaten zu über 100.000 Aktien und wurde für Anleger entwickelt, die den Kauf von Aktien als den Kauf eines Teils eines Unternehmens betrachten.

Melden Sie sich jetzt kostenlos an!

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!