EBITDA son las siglas de beneficios antes de intereses, impuestos, depreciación y amortización. Se trata de una métrica financiera utilizada habitualmente para evaluar los resultados financieros de una empresa y su capacidad para generar flujo de caja.

Este artículo tratará en detalle el EBITDA, incluyendo lo que indica, cuándo utilizarlo para evaluar empresas y sus limitaciones.

¿Qué es el EBITDA?

El EBITDA es una medida financiera utilizada para evaluar el rendimiento operativo y la rentabilidad de una empresa. Mide los beneficios de una empresa antes de contabilizar los gastos por intereses, impuestos, depreciación y amortización.

Al excluir gastos no monetarios como la depreciación y amortización, así como los costes de intereses e impuestos influidos por la estructura de capital de una empresa, el EBITDA pretende representar los beneficios generados únicamente por las operaciones principales de la empresa.

Es importante señalar que el EBITDA no está reconocido por los Principios de Contabilidad Generalmente Aceptados (GAAP) como una medida financiera estandarizada. Sin embargo, algunas empresas que cotizan en bolsa optan por informar del EBITDA en sus resultados trimestrales, a menudo junto con cifras de EBITDA ajustado.

Cómo calcular el EBITDA

Existen dos fórmulas para calcular el EBITDA:

EBITDA = Beneficio neto + Impuestos + Intereses + Amortizaciones y depreciaciones

EBITDA = Resultado de explotación + Amortizaciones y depreciaciones

Para calcular correctamente el EBITDA, es necesario comprender todos los componentes de la fórmula del EBITDA:

- Beneficio neto: Es la rentabilidad global de la empresa tras deducir todos los gastos de los ingresos totales.

- Resultado de explotación: La cantidad de beneficios que genera una empresa tras deducir los gastos de explotación.

- Intereses: Los gastos por intereses representan el coste de tomar dinero prestado. También pueden representar los intereses devengados. El EBITDA excluye estos gastos para centrarse únicamente en la rentabilidad operativa, ya que los costes por intereses pueden variar significativamente en función de la estructura de capital de una empresa.

- Impuestos: Incluyen los impuestos sobre la renta pagados por una empresa, como los impuestos federales, estatales y locales.

- Depreciación y amortización: La depreciación y amortización es la disminución gradual del valor de los activos a lo largo del tiempo y la amortización de su coste inicial. La depreciación es un gasto contable no monetario que refleja la distribución del coste de activos materiales como edificios y maquinaria a lo largo de su vida útil. La amortización es similar a la depreciación, pero se aplica a los activos intangibles, como patentes y marcas.

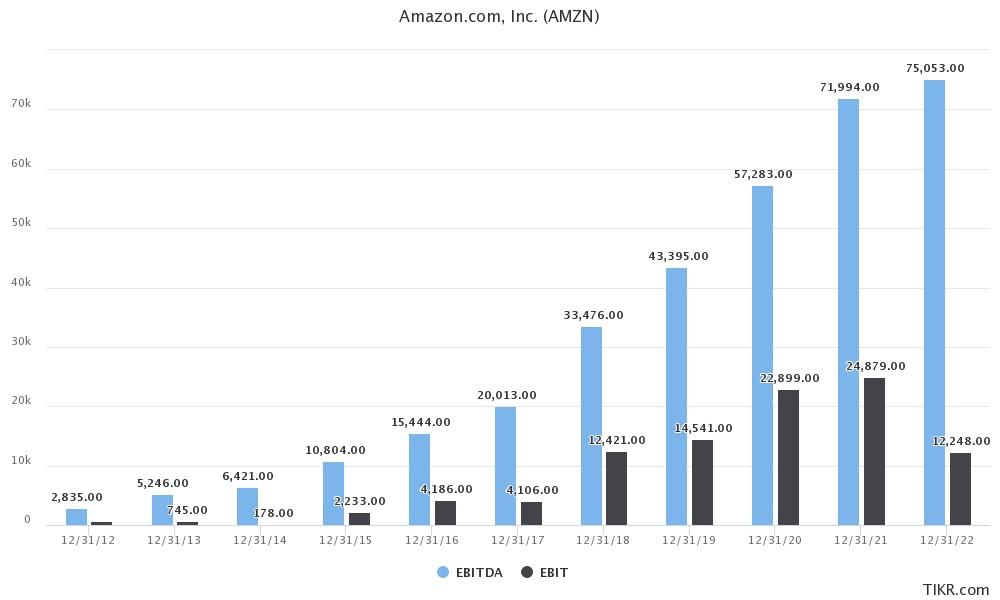

EBITDA vs EBIT

Tanto el EBITDA como el EBIT miden la rentabilidad de las operaciones principales de una empresa. La principal diferencia entre el EBITDA y el EBIT es que el EBITDA añade el coste de la depreciación y la amortización, mientras que el EBIT no lo hace.

Dado que el EBITDA añade los gastos de depreciación y amortización, es una medida más completa del flujo de caja de una empresa procedente de sus operaciones principales, ya que excluye los gastos no monetarios.

¿Qué le dice el EBITDA?

El EBITDA ofrece una imagen de la rentabilidad operativa básica de una empresa. Al excluir intereses, impuestos, depreciaciones y amortizaciones, el EBITDA se centra en los beneficios generados por las actividades empresariales cotidianas. Esto lo convierte en una medida útil para evaluar el rendimiento de una empresa en sus operaciones principales.

El EBITDA también sirve como indicador de la capacidad de una empresa para generar efectivo a partir de sus operaciones. Puede ser especialmente relevante a la hora de evaluar la capacidad de una empresa para hacer frente al servicio de la deuda, invertir en nuevos proyectos o distribuir dividendos a los accionistas. Esto se debe a que el EBITDA excluye los gastos no monetarios (depreciación y amortización) y las cargas financieras (intereses e impuestos).

También puede ser un indicador clave de la salud financiera de una empresa. Los prestamistas e inversores suelen utilizar el EBITDA para evaluar la capacidad de una empresa para hacer frente a sus obligaciones de deuda y su estabilidad financiera general.

Aunque el EBITDA ofrece una visión excelente de los resultados operativos de una empresa, algunos inversores como Warren Buffet se muestran escépticos sobre el uso de esta métrica porque no tiene en cuenta los gastos de capital.

Cuándo utilizar el EBITDA

El EBITDA es una herramienta útil cuando se utiliza correctamente junto con otros ratios financieros como los beneficios por acción. Ayuda a los empresarios a tomar decisiones inteligentes sobre el rumbo de la empresa. También es importante para las personas que quieren invertir o comprar una empresa.

A continuación se exponen casos de uso común para emplear eficazmente el EBITDA:

- Comparación de empresas: El EBITDA es útil para comparar la eficiencia operativa y la rentabilidad de empresas de la misma industria o sector. Proporciona una medida estandarizada que permite realizar comparaciones entre iguales.

- Evaluar el potencial de tesorería: El EBITDA es una métrica valiosa para calibrar la capacidad de una empresa de generar efectivo a partir de sus operaciones principales. Esto es especialmente relevante a la hora de evaluar su capacidad para hacer frente a las obligaciones de deuda o financiar futuras inversiones.

- Identificación de tendencias: El EBITDA puede ayudar a revelar tendencias en las operaciones principales de una empresa a lo largo del tiempo. El análisis de los cambios en el EBITDA puede proporcionar información sobre el rendimiento de la empresa y las posibles áreas de mejora.

- Valoración de empresas: Las empresas pueden valorarse mediante un múltiplo de EBITDA, en el que el EBITDA de una empresa se multiplica por un factor específico para estimar su valor global. Este enfoque ayuda a evaluar el valor de una empresa en términos de su capacidad para generar efectivo a partir de sus operaciones, por lo que es un factor clave para determinar un precio justo para el negocio en ventas, adquisiciones u operaciones de inversión.

Limitaciones del EBITDA

Aunque el EBITDA es un indicador financiero útil para evaluar el rendimiento operativo y el potencial de tesorería de una empresa, tiene varias limitaciones.

En primer lugar, el EBITDA no es una medida normalizada según los Principios de Contabilidad Generalmente Aceptados (PCGA). Las empresas pueden manipularlo eligiendo lo que incluyen o excluyen, lo que dificulta la comparación de las cifras de EBITDA entre empresas.

Otro inconveniente es que el EBITDA no tiene en cuenta las necesidades de capital circulante de una empresa, que son esenciales para mantener y hacer crecer un negocio. Por ejemplo, una empresa puede necesitar reinvertir en sus operaciones, y el EBITDA no tiene en cuenta el efectivo necesario para ello. Tampoco tiene en cuenta los gastos de capital y los impuestos.

Por último, los cálculos del EBITDA pueden inducir a error a la hora de evaluar la salud financiera de las empresas en dificultades. Esto se debe a que no tiene en cuenta los retos a los que pueden enfrentarse a la hora de servir la deuda o superar dificultades operativas.

Reflexiones finales

El EBITDA es un indicador aproximado del potencial de generación de efectivo de una empresa. Sin embargo, no se debe confiar únicamente en él, ya que no tiene en cuenta todos los gastos de la empresa, incluidos los intereses, los impuestos, los gastos de capital y el capital circulante.

El EBITDA se utiliza habitualmente para la valoración de empresas, el análisis del apalancamiento financiero y mucho más. TIKR lo facilita calculando el EBITDA de más de 100.000 empresas de todo el mundo. Comience a utilizar TIKR. com de forma gratuita hoy mismo.