Lululemon (LULU ) registró unos beneficios e ingresos en el cuarto trimestre mejores de lo esperado y mejoró significativamente sus márgenes, pero sus acciones cayeron un 10% antes de la comercialización después de que la empresa emitiera unas previsiones débiles para 2025.

Las empresas de artículos deportivos obtuvieron unos resultados sólidos, pero los ejecutivos afirmaron que la incertidumbre sobre las perspectivas económicas y la preocupación por la inflación podrían perjudicar al consumo personal.

¿Es el momento adecuado para comprar acciones de Lululemon?

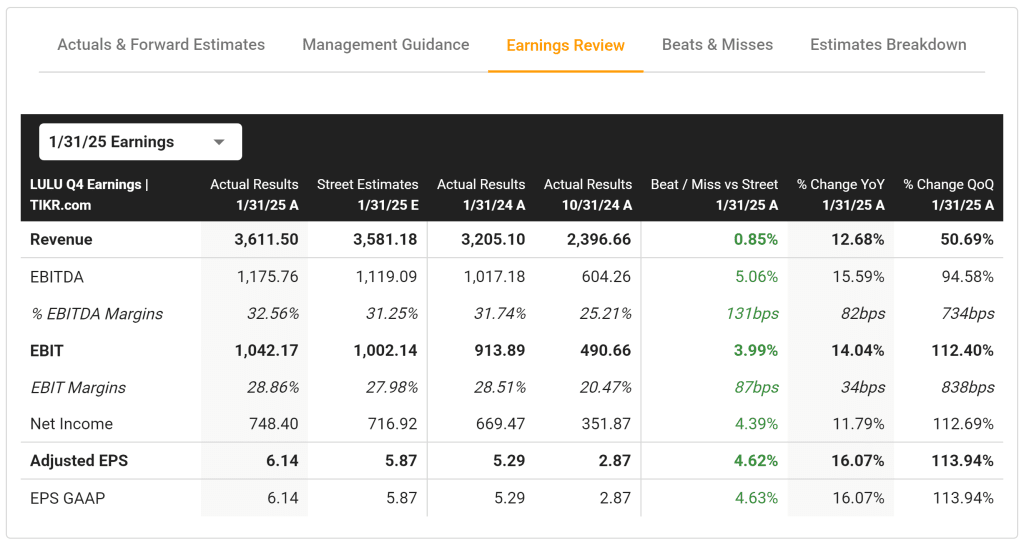

Significativo 4º trimestre

- Ventas: 3.600 millones de dólares (+0,85% respecto a las previsiones ) (+12,68% respecto al año anterior)

- Margen de explotación: 28,86% (399 puntos básicos más de lo previsto ) (131 puntos básicos más que el año anterior)

- BPA ajustado: 6,14 $ ( +4,62% ) (+16,07%)

Ver todos los resultados del cuarto trimestre

Lululemon se enfrenta a retos de crecimiento

Calvin McDonald, Consejero Delegado de Lululemon, declaró en una conferencia telefónica que los resultados del cuarto trimestre no cumplieron las expectativas, lo que hace temer por el crecimiento futuro de la empresa.

“La evolución macroeconómica y geopolítica sigue creando una gran incertidumbre. Pero seguiremos centrándonos en lo que podemos controlar”.

Haga clic aquí para ver todas las bonificaciones >>.

1. Crecimiento limitado debido a la saturación del mercado estadounidense

Las ventas comparables de Lululemon en Norteamérica y Sudamérica se mantuvieron estables en el cuarto trimestre, lo que sugiere que el gigante del athleisure ha alcanzado los límites de su crecimiento en mercados clave.

McDonald’s señaló que el gasto de los consumidores está disminuyendo debido a la preocupación por la inflación.

Para mantener el impulso, Lululemon tendrá que aumentar su expansión internacional y encontrar nuevas formas de estimular la demanda interna.

Utilice TIKR >> para una inteligencia empresarial avanzada.

2. La expansión internacional ha sido positiva.

En el cuarto trimestre, las ventas internacionales de Lululemon crecieron un 20% interanual, lo que subraya el atractivo global de la marca.

Este año, Lululemon tiene previsto entrar en los mercados italiano, danés, belga, turco y checo, lo que ayudará a compensar la ralentización del mercado nacional. Esta vía internacional sigue siendo la oportunidad de crecimiento más prometedora de Lululemon a medida que madura el mercado estadounidense.

3. La presión sobre los márgenes repercutirá en los beneficios en 2025.

El director financiero, Megan Frank, advirtió de que los márgenes brutos de la empresa caerían un 0,6% de aquí a 2025 debido al aumento de los costes fijos, los tipos de cambio y los aranceles estadounidenses a China y México.

La reducción de los beneficios y la ralentización del crecimiento explican por qué las previsiones de Lululemon decepcionaron a Wall Street.

Para seguir siendo rentable, Lululemon necesita equilibrar las inversiones en crecimiento con la eficiencia operativa.

Analizar las rúbricas más rápidamente con TIKR >>

TIKR Comida para llevar

Lululemon registró unos sólidos resultados en el cuarto trimestre, con una rentabilidad sobresaliente, pero se enfrentó a vientos en contra derivados de la incertidumbre económica y la saturación del mercado estadounidense.

¿Merece la pena comprar Lululemon a pesar de las decepcionantes previsiones? Junto con TIKR, analizamos el potencial de crecimiento internacional de Lululemon, las tendencias de beneficios y el informe de valoración.

¿Está buscando nuevas oportunidades?

- Multimillonarios ¿Qué valorescompran los inversores? No pierda de vista al dinero inteligente.

- Con la plataforma versátil y fácil de usar de TIKR, puede analizar las acciones en tan sólo cinco minutos.

- Cuantas más piedras tires …… más oportunidades encontrarás. En TIKR, puedes buscar en más de 100.000 valores mundiales, en las principales posiciones de inversores globales y mucho más para descubrir oportunidades.

declaración negando o limitando la responsabilidad

Tenga en cuenta que los artículos de TIKR no constituyen asesoramiento financiero o de inversión, ni una recomendación de compra o venta de valores por parte de TIKR o de su equipo editorial. Nuestro contenido se basa en los datos de inversión de los terminales de TIKR y en las previsiones de los analistas. Es posible que nuestros análisis no incluyan las últimas noticias o actualizaciones importantes de las empresas, y TIKR no invierte en los valores presentados. Gracias por su lectura.