Lululemon (LULU ) ha registrato utili e ricavi del quarto trimestre superiori alle stime e margini in netto miglioramento, ma le azioni sono scese del 10% nelle contrattazioni premarket dopo che l’azienda ha emesso una debole guidance per il 2025.

Le aziende di abbigliamento sportivo hanno riportato risultati solidi, ma i dirigenti hanno dichiarato che l’incertezza sulle prospettive economiche e le preoccupazioni per l’inflazione potrebbero danneggiare la spesa personale.

È quindi il momento giusto per acquistare le azioni Lululemon?

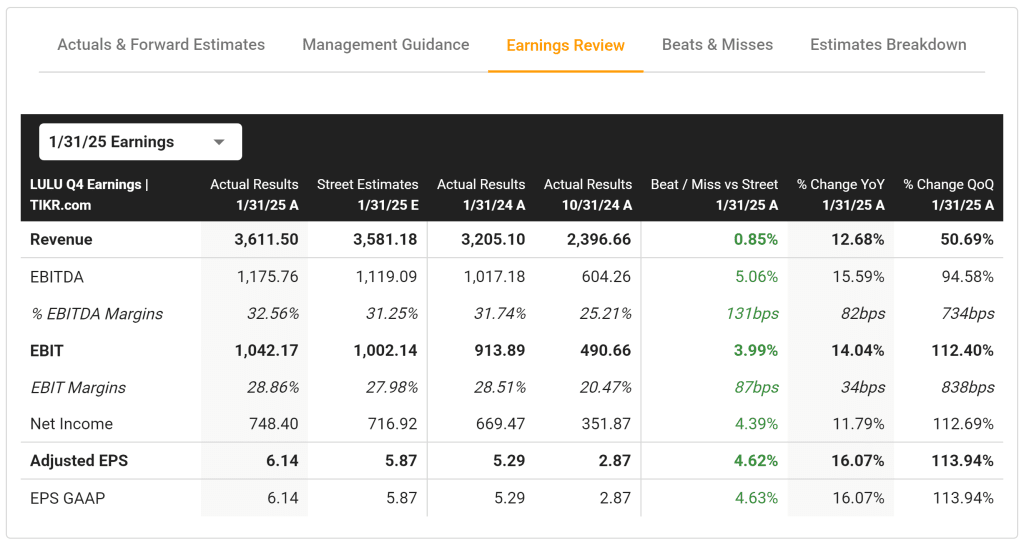

Q4 Notevole

- Vendite: 3,6 miliardi di dollari (+0,85% rispetto alle stime ) (+12,68% rispetto all’anno precedente)

- Margine operativo: 28,86% (399 punti base al di sopra delle aspettative ) (in aumento di 131 punti base rispetto all’anno precedente)

- Utile per azione rettificato: USD 6,14 (+4,62 % rispetto alle aspettative ) (+16,07 % rispetto all’anno precedente)

Mostra i risultati completi del 4° trimestre

Lululemon affronta le sfide della crescita

Lululemon ha riportato i risultati del quarto trimestre, ma ha fornito indicazioni inferiori alle aspettative, sollevando preoccupazioni sulla crescita futura, con l’amministratore delegato Calvin McDonald che ha dichiarato durante la telefonata per i guadagni che

“Gli sviluppi macroeconomici e geopolitici continuano a causare una notevole incertezza. Ma continuiamo a concentrarci su ciò che possiamo controllare”.

1. crescita limitata a causa della saturazione del mercato statunitense

Le vendite comparabili di Lululemon in Nord e Sud America sono rimaste stabili nel quarto trimestre, indicando che il gigante dello sport e del tempo libero ha raggiunto i limiti della crescita nei suoi mercati principali.

McDonald’s ha notato che la spesa dei consumatori sta diminuendo a causa dei timori di inflazione.

Per mantenere lo slancio, Lululemon deve accelerare gli sforzi di espansione internazionale e trovare nuovi modi per stimolare la domanda interna.

Ottenere approfondimenti aziendali avanzati con TIKR >>

2. l’espansione internazionale è positiva.

Nel quarto trimestre, le vendite internazionali di Lululemon sono cresciute del 20% rispetto all’anno precedente, sottolineando l’appeal globale del marchio.

Quest’anno Lululemon prevede di entrare nei mercati italiano, danese, belga, turco e ceco, che contribuiranno a compensare il rallentamento interno. Con la maturazione del mercato statunitense, questa via internazionale rimane l’opportunità di crescita più promettente per Lululemon.

3. la pressione sui margini avrà un impatto sugli utili nel 2025.

Il direttore finanziario Megan Frank ha avvertito che il margine di profitto lordo dell’azienda diminuirà dello 0,6% entro il 2025 a causa dell’aumento dei costi fissi, dei tassi di cambio e delle tariffe statunitensi su Cina e Messico.

Questa compressione dei margini e il rallentamento della crescita sono il motivo per cui le previsioni di Lululemon hanno deluso Wall Street.

Per rimanere redditizia, Lululemon deve trovare un equilibrio tra investimenti per la crescita ed efficienza operativa.

Analizzare i titoli in modo più rapido con TIKR >>

TIKR Take away

Lululemon ha registrato un solido quarto trimestre con una notevole redditività, ma deve affrontare i venti contrari derivanti dall’incertezza economica e dalla saturazione del mercato statunitense.

Conviene comprare Lululemon nonostante le previsioni deludenti? Analizziamo il potenziale di crescita internazionale di Lululemon, l’andamento dei margini e i rapporti di valutazione con TIKR.

Siete alla ricerca di una nuova opportunità?

- Quali azioni comprano gli investitorimiliardari. Seguite i movimenti del denaro intelligente.

- Con la piattaforma versatile e facile da usare di TIKR, potete analizzare le azioni in soli cinque minuti.

- Più pietre si lanciano… più opportunità si trovano. Su TIKR è possibile effettuare ricerche su oltre 100.000 azioni globali, sulle partecipazioni più importanti degli investitori mondiali e molto altro ancora per scoprire le opportunità.

Dichiarazione di non responsabilità

Si prega di notare che gli articoli di TIKR non costituiscono una consulenza finanziaria o di investimento o una raccomandazione di acquisto o vendita di azioni da parte di TIKR o del nostro team editoriale. Scriviamo contenuti basati sui dati di investimento del terminale TIKR e sulle previsioni degli analisti. Le nostre analisi potrebbero non includere le ultime notizie sulle società o gli aggiornamenti sui materiali e TIKR non investe nei titoli presentati. Grazie per la lettura!