La valutazione di un’azione non deve necessariamente richiedere ore di ricerca o complessi modelli finanziari.

Questo articolo illustra un metodo di valutazione rapido che consente agli investitori di valutare un titolo in pochi minuti, aiutandoli a filtrare più rapidamente le idee sui titoli.

Questo quadro di riferimento può aiutarvi a stimare facilmente e con sorprendente precisione il fair value di un titolo, ma non sostituisce il valore di una due diligence e di una ricerca approfondite su un titolo.

Indice dei contenuti:

- Il metodo di valutazione rapida in 3 fasi

- Come verificare la valutazione rapida

- Limiti delle valutazioni rapide

- TIKR Takeaway

Immergiamoci!

Il metodo di valutazione rapida in 3 fasi

Fase 1: stima dell’utile per azione normalizzato (EPS)

L’utile per azione (EPS) di una società riflette la quantità di profitto che l’azienda genera per ogni azione. Gli investitori possono utilizzare l’EPS normalizzato, che aggiusta l’EPS per le voci una tantum e per i cicli economici, per avere un quadro più chiaro del potere di guadagno futuro di una società.

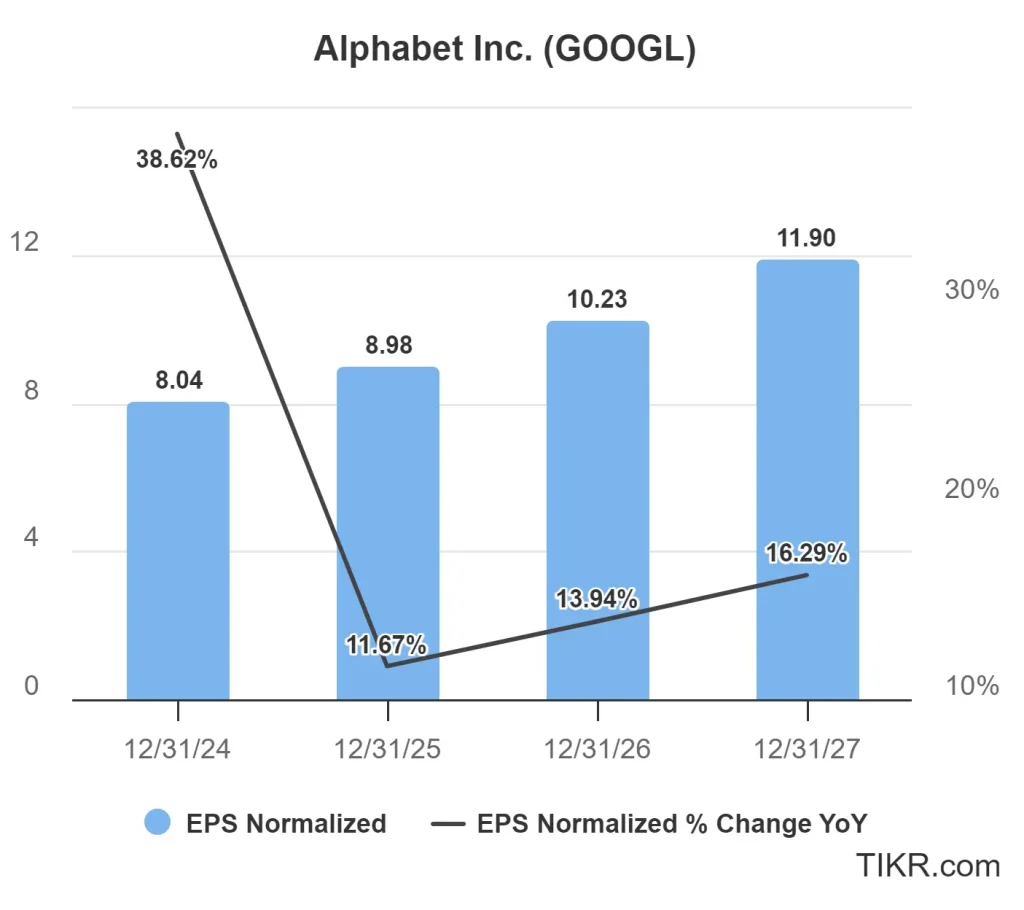

Un modo per stimare l’EPS normalizzato è guardare alle stime degli analisti. Ad esempio, si prevede che Google (GOOGL) guadagnerà 11,90 dollari per azione tra 3 anni.

Analizzare i titoli in modo più rapido con TIKR >>>.

Questo numero rappresenta la stima media degli utili degli analisti che coprono Google. Gli investitori possono utilizzare cifre inferiori se desiderano essere più prudenti nella loro valutazione.

Gli investitori dovrebbero anche tenere conto dei cicli economici. Per i settori ciclici come il petrolio e il gas, l’utilizzo dell’EPS medio su un intero ciclo fornisce una stima più affidabile.

Se ExxonMobil (XOM) registra utili record durante il boom dei prezzi del petrolio, l’ipotesi che tali utili continuino all’infinito può portare a una valutazione gonfiata.

Fase 2: selezionare un multiplo P/E ragionevole

Il rapporto prezzo/utili (P/E) indica agli investitori quanto il mercato è disposto a pagare per ogni dollaro di utili. La scelta del giusto multiplo P/E dipende da diversi fattori:

- Medie storiche: Se un’azione è stata storicamente scambiata a 20x gli utili, utilizzarla come benchmark ha senso.

- Confronto con il settore: Se un’azienda opera in un settore in cui i concorrenti quotano 25 volte gli utili, ma l’azienda è quotata 15 volte, potrebbe essere sottovalutata.

- Aspettative di crescita: Le società in forte crescita hanno spesso rapporti P/E più elevati. Una società che cresce del 20% all’anno può essere scambiata a 30x gli utili, mentre una società di servizi a crescita lenta viene scambiata a 10x.

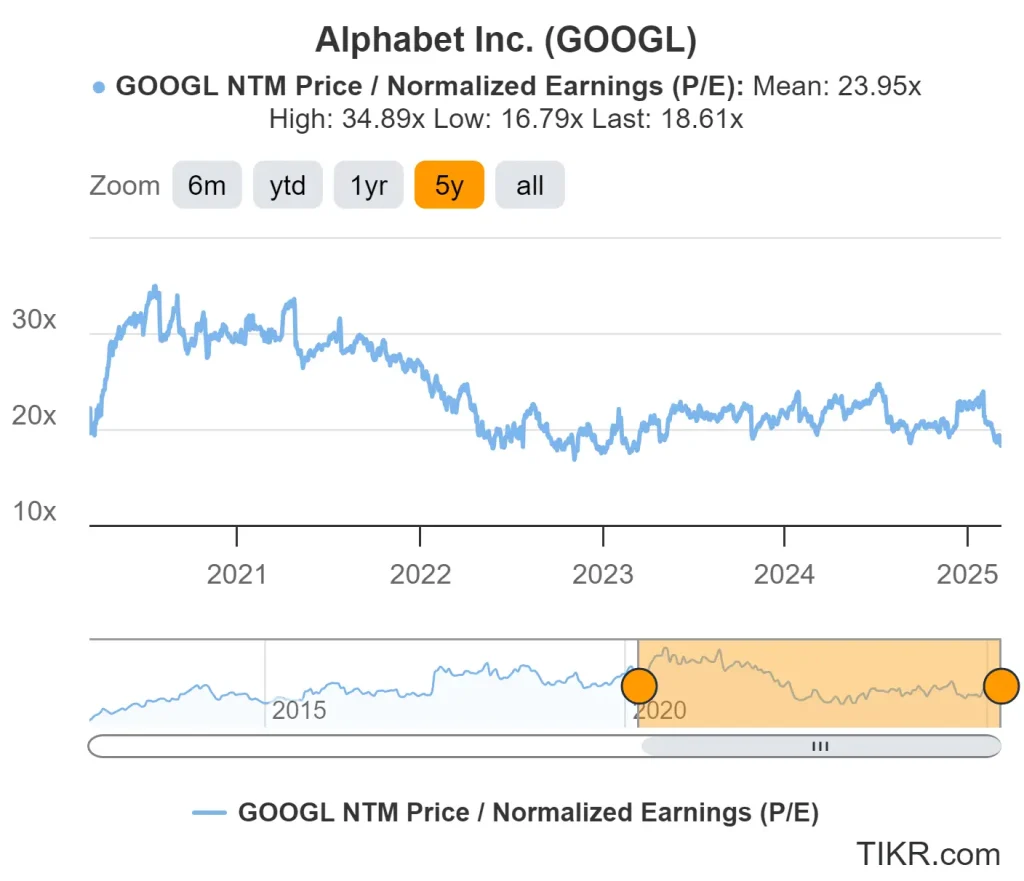

Ad esempio, negli ultimi 5 anni, Alphabet (GOOGL) ha registrato un rapporto P/E medio di 24x. Per essere un po’ più prudenti, possiamo utilizzare un rapporto P/E di 20x.

Un rapporto P/E ragionevole dipende dalle condizioni di mercato e dalla crescita prevista. Durante i mercati toro, gli investitori tendono a pagare multipli più alti. Durante le fasi di ribasso, il sentiment cambia e i titoli spesso scambiano a valutazioni compresse.

Inoltre, i titoli tendono a pagare un rapporto P/E pari a circa 1 o 2 volte la crescita annua degli utili prevista. Poiché si prevede che l’EPS di Google crescerà del 14% all’anno, è molto ragionevole che il titolo possa essere scambiato a 20 volte gli utili tra due anni.

Selezionando un multiplo P/E realistico, gli investitori possono evitare di pagare un titolo eccessivo, assicurando al contempo che la loro valutazione rimanga fondata sulle tendenze storiche e di settore.

Azioni di valore più veloci con TIKR >>>.

Fase 3: Calcolo del valore equo del titolo

Una volta che gli investitori dispongono di una stima dell’EPS normalizzato e di un ragionevole multiplo P/E, possono calcolare il fair value di un’azione utilizzando una semplice formula:

EPS normalizzato atteso × Rapporto P/E a termine = Stima del valore equo

Ad esempio, dato che l’utile per azione di Google previsto per tre anni è di 11,90 dollari, l’applicazione di un multiplo P/E 20x ci fornisce una stima del fair value di 238 dollari per azione.

$11,90 EPS × 20x P/E = $238 prezzo atteso per azione

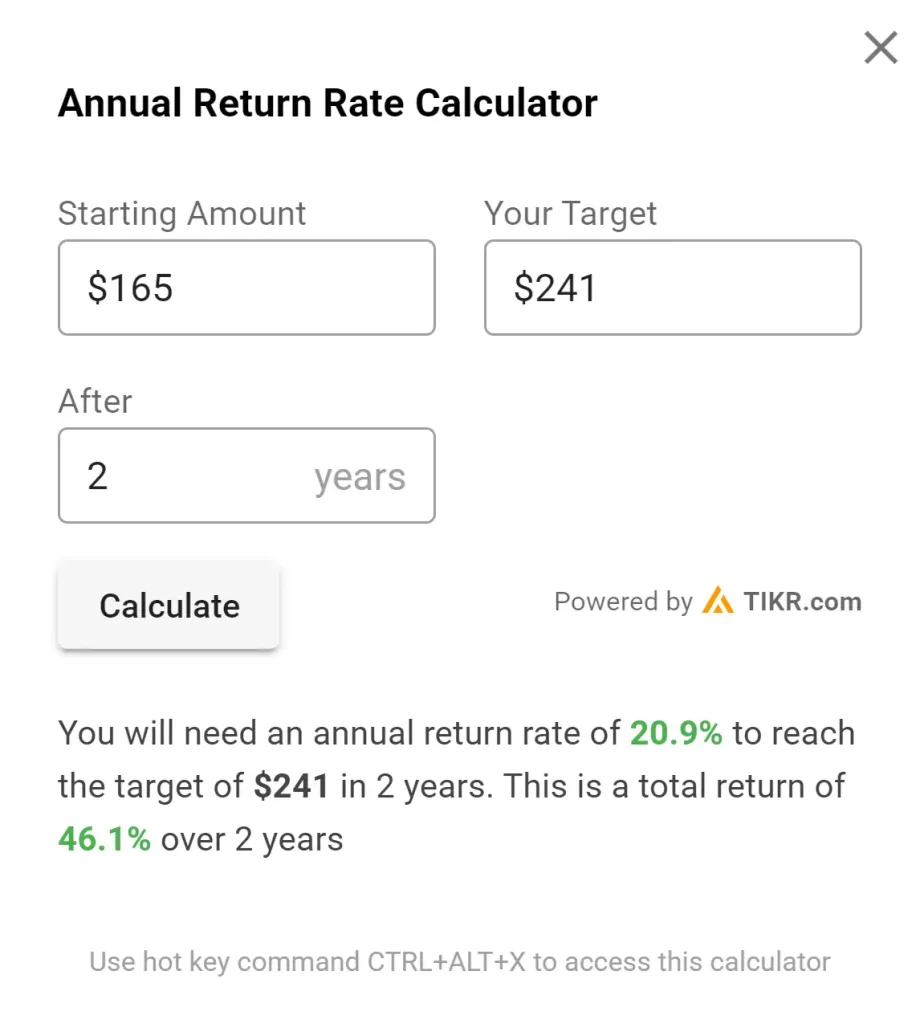

Inoltre, si prevede che il titolo pagherà circa 3 dollari/azione in dividendi nei prossimi 3 anni, il che porterebbe il fair value totale previsto a 241 dollari/azione.

Poiché oggi Google è quotata 165 dollari, ciò suggerisce un potenziale rialzo del 46% nei prossimi 2 anni. Utilizziamo un multiplo P/E forward che valuta un’azione in base agli utili previsti per i prossimi 12 mesi, motivo per cui riteniamo che raggiunga il fair value di 241 dollari in 2 anni invece che in 3.

Come verificare la valutazione rapida

Ecco alcuni modi per effettuare un controllo incrociato della vostra valutazione rapida.

Confronto con gli obiettivi di prezzo degli analisti

Gli analisti pubblicano obiettivi di prezzo basati su modelli finanziari dettagliati. Pur non essendo perfette, queste stime offrono un punto di riferimento.

Se la valutazione di un investitore si discosta significativamente dagli obiettivi del consenso, può valere la pena di rivedere le ipotesi.

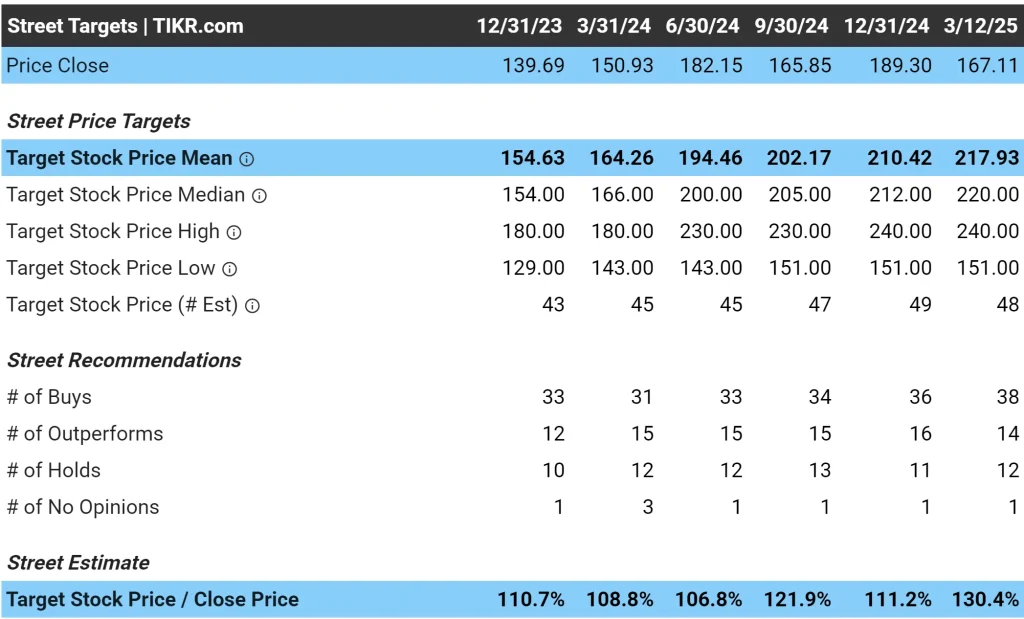

Gli analisti hanno un obiettivo di prezzo di consenso per Google di circa 218 dollari/azione, il che implica che vedono circa il 30% di rialzo oggi per il titolo.

Come riferimento, la nostra stima del fair value di Google era di circa 241 dollari/azione in 2 anni. In ogni caso, sembra che oggi Google abbia un bel rialzo.

Utilizzare altri multipli di valutazione

Il rapporto P/E è una metrica utile, ma non è l’unica. Gli investitori possono effettuare un controllo incrociato della loro valutazione con:

- Rapporto prezzo/vendite (P/S) – Utile per le società in forte crescita con utili inferiori.

- Valore d’impresa in rapporto all’EBITDA (EV/EBITDA) – Aiuta a confrontare società con strutture di capitale diverse.

- Modello del flusso di cassa scontato (DCF) – Più dettagliato, ma utile per gli investitori a lungo termine.

Trova le migliori azioni da comprare oggi con TIKR >>>.

Limiti delle valutazioni rapide

Le valutazioni rapide forniscono indicazioni utili, ma hanno dei limiti.

Ignora i fattori qualitativi

I numeri raccontano una parte della storia, ma il vantaggio competitivo di un’azienda, la qualità del management e le tendenze del settore sono altrettanto importanti.

Una società con solidi risultati finanziari ma con una posizione di mercato in declino potrebbe non essere un buon investimento.

Ad esempio, IBM è apparsa per anni a buon mercato in termini di P/E, ma il suo calo di importanza nel settore del software aziendale ha limitato i rendimenti a lungo termine.

Può perdere i rischi ciclici

Le società che operano in settori ciclici subiscono oscillazioni degli utili. Un rapporto P/E basso può indicare che gli utili stanno raggiungendo un picco piuttosto che una sottovalutazione della società.

Gli investitori dovrebbero adeguare le stime degli EPS per riflettere gli utili medi di un intero ciclo.

Richiede ipotesi sul futuro

La valutazione dipende dagli utili futuri e dal sentimento del mercato. Se la crescita rallenta o il sentimento degli investitori cambia, la stima del fair value di un’azione potrebbe non reggere.

Sezione FAQ

Come si fa a determinare rapidamente se un titolo è sottovalutato?

Gli investitori possono confrontare gli utili futuri attesi di un titolo per azione (EPS) moltiplicati per un ragionevole rapporto prezzo/utili (P/E) con il suo prezzo attuale. Se il fair value stimato è superiore al prezzo odierno del titolo, questo potrebbe essere sottovalutato.

Qual è il modo più veloce per valutare un’azione?

Un metodo semplice consiste nello stimare l’EPS futuro di una società, applicare un ragionevole multiplo P/E e calcolare il prezzo atteso delle azioni. In questo modo si ottiene una rapida istantanea per capire se un’azione è scambiata al di sopra o al di sotto del suo valore equo.

Come si trova un rapporto P/E ragionevole per un’azione?

Un rapporto P/E ragionevole dipende dall’intervallo storico di negoziazione del titolo, dai confronti di settore e dalle aspettative di crescita. Le società in forte crescita sono tipicamente scambiate a multipli P/E più alti, mentre le aziende mature e a crescita più lenta sono scambiate a multipli più bassi.

Perché l’EPS è importante nella valutazione delle azioni?

L’utile per azione (EPS) rappresenta la redditività di una società per azione. È un dato fondamentale nei modelli di valutazione perché riflette la quantità di profitto che la società genera per i suoi azionisti.

Le valutazioni rapide dovrebbero sostituire la ricerca dettagliata?

Le valutazioni rapide rappresentano un utile punto di partenza, ma non devono sostituire un’analisi più approfondita. Gli investitori dovrebbero verificare le loro stime prendendo in considerazione altri metodi di valutazione, i fondamentali dell’azienda e le tendenze del settore prima di prendere decisioni di investimento.

TIKR Takeaway

Gli investitori possono valutare rapidamente un titolo stimando l’EPS futuro e moltiplicandolo per un ragionevole multiplo P/E.

Questo approccio non sostituisce una ricerca approfondita, ma può aiutare a filtrare le opportunità e a identificare i titoli che meritano un’analisi più approfondita.

Il terminale TIKR offre dati finanziari leader del settore su oltre 100.000 azioni, quindi se state cercando di trovare le migliori azioni da acquistare per il vostro portafoglio, vi conviene usare TIKR!

TIKR offre una ricerca di qualità istituzionale per gli investitori che pensano all’acquisto di azioni come all’acquisto di un pezzo di un’azienda.

Iscriviti subito gratuitamente!

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Il nostro obiettivo è quello di fornire analisi informative e coinvolgenti per aiutare gli individui a prendere le proprie decisioni di investimento. Né TIKR né i nostri autori detengono posizioni nei titoli citati in questo articolo. Grazie per la lettura e buon investimento!