La cosa più importante da portare via:

- Il Gruppo UnitedHealth ha una comprovata esperienza di rendimenti a lungo termine, con un rendimento medio annualizzato del 16% negli ultimi dieci anni.

- Le azioni UNH sono scambiate a 17 volte gli utili, ben al di sotto del rapporto P/E medio di 20 anni.

- Gli analisti prevedono una crescita annuale delle vendite e degli utili del 10% nei prossimi tre anni, con obiettivi di prezzo delle azioni che suggeriscono un potenziale di rialzo superiore al 20%.

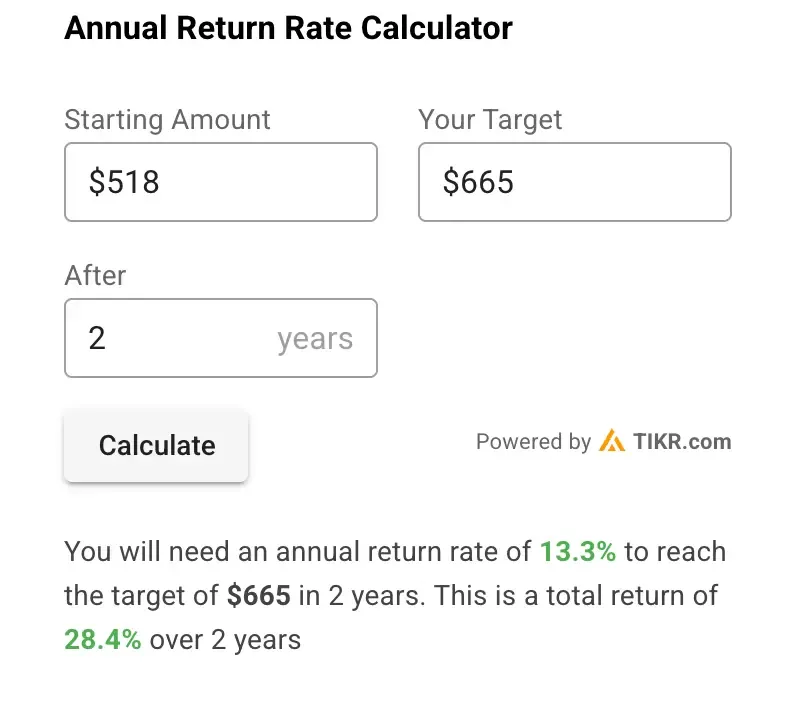

- Questo titolo potrebbe generare un rendimento totale di circa il 28% (13% all’anno) nei prossimi due anni, a seconda delle previsioni sugli utili futuri.

In un mercato in cui è sempre più difficile trovare titoli blue-chip con una crescita sostenibile a valutazioni ragionevoli, il Gruppo UnitedHealth(UNH) si distingue come potenziale opportunità per gli investitori di lungo termine.

Ecco un approfondimento sul perché UnitedHealth potrebbe essere uno dei migliori titoli da acquistare nel lungo periodo.

Ottieni gratuitamente dati finanziari accurati su oltre 100.000 azioni globali di TIKR >>>.

UnitedHealth Group: una potenza nel settore sanitario

UnitedHealth Group fornisce assistenza sanitaria a milioni di americani e ha attirato investimenti istituzionali, con molti grandi hedge fund che hanno aumentato le loro partecipazioni nell’ultimo trimestre.

La società si è affermata come un vero e proprio “compounder” e negli ultimi dieci anni ha sovraperformato il mercato del 16,2% all’anno, senza contare il regolare pagamento dei dividendi.

Perché UnitedHealth è un forte concorrente:

- L’azienda ha un enorme vantaggio di scala, in quanto controlla un’ampia fetta del mercato sanitario statunitense.

- La divisione Optum fornisce servizi tecnologici e di gestione dei benefici farmaceutici che creano molteplici flussi di reddito al di là delle assicurazioni tradizionali.

- Gli elevati costi di commutazione e gli effetti di rete rappresentano una barriera significativa all’ingresso nel mercato per i concorrenti.

Le prospettive di crescita rimangono solide

Gli analisti prevedono che i ricavi e gli utili di UnitedHealth aumenteranno di circa il 10% all’anno nei prossimi tre anni, in linea con la tendenza degli ultimi cinque anni.

Questa costante traiettoria di crescita è impressionante se si considera che l’azienda è già una delle più grandi società di servizi finanziari al mondo e dimostra la capacità dell’azienda di continuare a espandersi in un mercato sanitario maturo ma resistente alla recessione.

I principali fattori di crescita sono

- L’invecchiamento della popolazione statunitense aumenta la domanda di servizi sanitari.

- Espansione dell’attività di optum nel settore sanitario

- Potenziale di acquisizione strategica continua

Trova i titoli blue chip sottovalutati con TIKR >>>.

L’analisi della valutazione mostra un significativo potenziale di rialzo.

Per quanto riguarda la valutazione di UnitedHealth, negli ultimi cinque anni il titolo è stato scambiato a un rapporto prezzo/utile di 20x. Attualmente viene scambiato a un rapporto prezzo/utile di poco superiore a 17x, che rappresenta uno sconto significativo rispetto alla sua media storica.

Le azioni UNH sono sottovalutate per i seguenti motivi:

Gli analisti prevedono che UnitedHealth guadagnerà circa 38 dollari per azione in tre anni. Con un rapporto prezzo/utili di 17 (conservativo rispetto alle medie storiche), il titolo potrebbe valere 646 dollari per azione tra due anni.

Aggiungendo il dividendo di 19 dollari per azione che UnitedHealth prevede di pagare nei prossimi due anni, il fair value totale del titolo è di circa 665 dollari per azione.

All’attuale livello di prezzo di 518 dollari, ciò corrisponde a un rendimento totale di circa il 28% nei prossimi due anni o a un rendimento annualizzato del 13%. Si tratta di un valore superiore al rendimento medio annualizzato a lungo termine del mercato azionario, pari al 10%.

Questa previsione è in linea con le opinioni degli analisti. L’obiettivo di prezzo medio per UnitedHealth è di 628 dollari per azione, il che rappresenta un potenziale rialzo di circa il 21% rispetto al prezzo attuale del titolo.

Analisi dei titoli più veloce con TIKR >>>.

TIKR Take away

UnitedHealth Group rappresenta un’opportunità interessante per gli investitori alla ricerca di un’azienda di alta qualità, in costante crescita e con una valutazione ragionevole.

Il terminale TIKR fornisce dati finanziari leader del settore su oltre 100.000 azioni ed è pensato per gli investitori che considerano l’acquisto di un’azione come l’acquisto di una parte di una società.

Registratevi gratuitamente oggi stesso!

Esclusione di responsabilità:

Gli articoli di Tikr non sono da intendersi come consigli di investimento o finanziari da parte di Tikr o del suo team di contenuti, né costituiscono raccomandazioni per l’acquisto o la vendita di azioni. Creiamo contenuti basati sui dati di investimento del terminale TIKR e sulle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti materiali. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!