主な結論

- 分間の評価モデルでは、Nuホールディングスの株式を2年間で1株当たり20ドルと評価している。

- これは、今日のNUドルの80%上昇の可能性を表している。

- 株価は過去最低のP/L評価倍率に近い水準で取引されている。

- TIKRで世界の10万以上の銘柄の正確な財務データを無料で入手 >>> 。

ラテンアメリカで急成長しているフィンテック企業で、サービスが行き届いていない市場で銀行業務に革命を起こそうとしているニュー・ホールディングス(NU)に、投資家の注目が集まっている。

すでに印象的なリターンを示しているにもかかわらず、当社の分析によれば、この銘柄にはまだ大きな上昇の可能性がある。

Nuホールディングスは、革新的なアプリベースのプラットフォームを通じて、ブラジル、メキシコ、コロンビアの数百万人の顧客にデジタル・バンキング・サービスを提供している。

この数年間、Nuは急速にユーザーベースを拡大し、収益性の指標を改善した。

株式が今後数年間に大きなリターンを生み出せる理由をご覧ください。

2分間評価モデルとは?

株式の長期的価値を決定する主な要因は3つある:

- 収益の伸び:会社の規模。

- マージン:会社がどれだけの利益を上げているか。

- 倍率:投資家が企業の収益にいくら支払ってもよいと考えるか。

当社の2分間バリュエーション・モデルは、シンプルな計算式で株式価値を評価する:

予想正規化EPS * 将来のPER = 予想株価

収益成長とマージンが企業の長期的な正規化一株当たり利益(EPS)を押し上げ、投資家は株式の長期平均P/L倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

νホールディングス株は割安か?

予想

EPS成長チャートのアナリスト予想に基づけば、Nuホールディングスは今後数年間で、ノーマライズした1株当たり利益を飛躍的に伸ばすと予想される。

アナリストは、2027年末までにEPSが1.15ドルに達すると予想しており、これは現在の水準と比較して力強い成長である。

バリュエーションでは、安全マージンを確保するため、2027年のEPSを1.00ドルと控えめに見積もる。

このような利益の伸びが期待される背景には、次のようなものがある:

- ラテンアメリカにおける継続的なユーザー獲得

- 金融商品提供の拡大

- 経営効率と規模の経済の改善

- 顧客がより多くのサービスを採用することで、ユーザー1人当たりの収益が増加

評価倍率

歴史的なPERチャートが示すように、Nu Holdingsは平均フォワードPER倍率25.38倍で取引されている。過去1年間の株価は利益の31.5倍、18.2倍で取引されている。

Nuホールディングスは現在、将来利益の約20倍で取引されており、これは過去の平均を下回っている。このことは、同社の株価が過去の取引履歴に比べて割安である可能性を示唆している。

保守性を維持するため、現在の株価水準であるフォワードP/L倍率20倍で評価する。

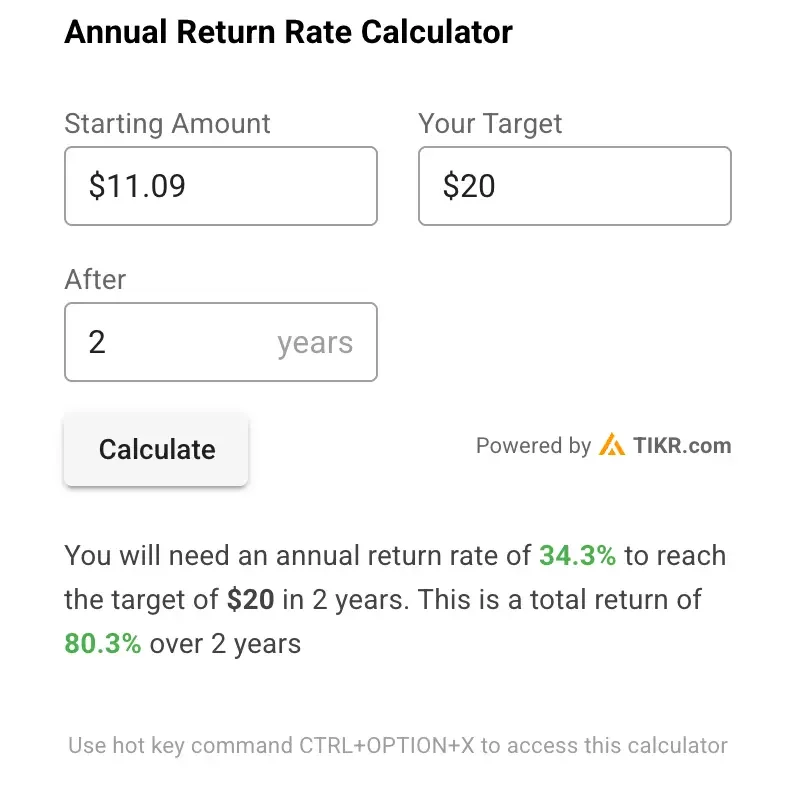

公正価値

当社の2分間アセスメントモデルを使用し、保守的なアプローチを適用する:

- 2027年の保守的な予想EPS: 1.00米ドル

- 保守的な将来のP/L倍率:20倍

- 2年後の予想株価: 20.00米ドル

株価は現在約11.09ドルで取引されており、今後2年間で約80.3%、年率換算で約34.3%の上昇の可能性がある。

アナリストの目標株価

アナリストによる直近のコンセンサス目標株価は、Nuの株価がさらに上昇することを示唆しているが、当社の長期モデルはアナリストの短期目標株価よりもさらに大きな可能性を示している。

現在、アナリストは株価が約30%上昇すると見ている。

歴史的に見ると、アナリストはフィンテック関連銘柄の上昇率を30%程度と見ている。

考慮すべきリスク

我々の評価は大幅な増加を示唆しているが、考慮すべきリスクもいくつかある:

- フィンテック分野における激しい競争

- ラテンアメリカ市場における規制上の課題

- 海外投資家に影響を与える為替変動

- 主要市場で起こりうる景気の逆風

TIKRテイクアウェイ

ニュー・ホールディングスは、急成長するラテンアメリカのフィンテック市場へのエクスポージャーを求める投資家にとって魅力的な機会を提供する。

力強い収益成長が予想され、妥当なバリュエーション・マルチプルにより、この銘柄は今後2年間で80%以上のリターンをもたらす可能性がある。

Nuホールディングスは今後24ヶ月のコールオプション?TIKRを使って株価の5年成長率予測をチェックし、現在割安に見えるかどうかを確認してください。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどの株を買っているかを見てみよう。 、賢いマネーの動きを追うことができる。

- TIKRの多機能で使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 石を投げれば投げるほど…多くのチャンスを発見できる。TIKRで、10万を超える世界の株式、世界の投資家の主な保有銘柄、その他多くの銘柄を検索しましょう。

免責事項

TIKRの記事は、TIKRやコンテンツチームによる金融や投資に関するアドバイスではなく、株式の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはご紹介したいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!