ルルレモン(LULU)は第4四半期に利益と収益の予想を上回り、マージンも見事に改善した。しかし、同社が2025年暦年について弱いガイダンスを発表したため、株価は市場前の取引で10%下落した。

スポーツウェア・メーカーは堅調な決算を発表したが、経営陣は景気の先行き不透明感やインフレ懸念が個人消費に影響を与える可能性があると説明した。

では、今がルルレモン株の買い時なのだろうか?

ルルレモンの全財務データ、成長トレンド、アナリストの予測をTIKRで見る>>。

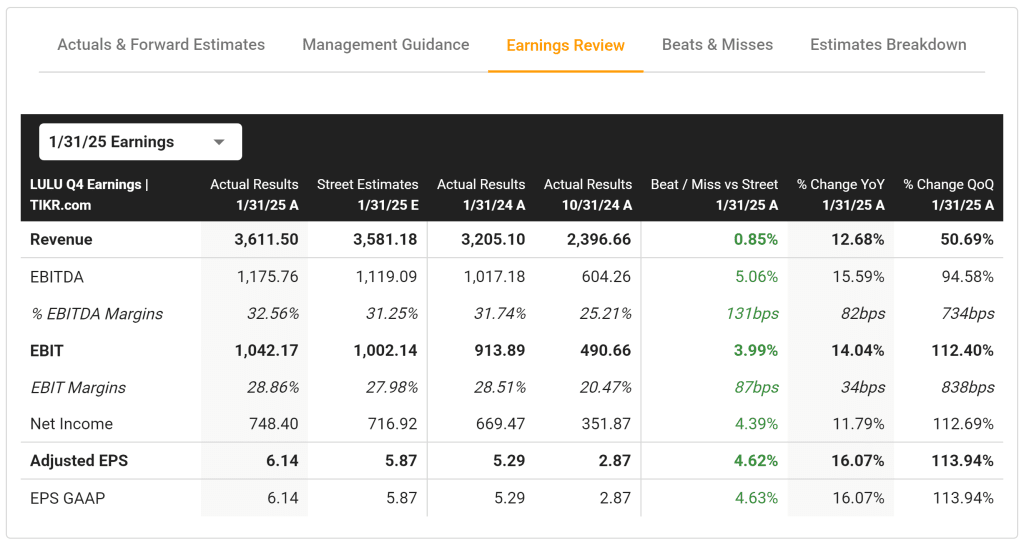

Q4 注目すべき点

- 売上高:36.1億米ドル(予想比0.85%増) (前年比12.68%増)

- 営業利益率:28.86%(予想を399bp上回る) (前年比131bp増)

- 調整後1株当たり利益:6.14米ドル(予想比4.62%増) (前年同期比16.07%増)

ルルレモン、成長への挑戦に直面

ルルレモンは素晴らしい第4四半期決算を発表したが、期待外れのガイダンスを発表したことで、将来の成長に対する懸念が高まっている。CEOのカルヴィン・マクドナルドは、決算説明会で次のように述べた:

「マクロ経済と地政学的状況によって、かなりの不確実性が続いている。とはいえ、われわれがコントロールできることに集中することに変わりはない」。

1.米国市場の飽和が成長を制限

ルルレモンの米州における第4四半期の既存店売上高は安定しており、アスレジャーの巨人が中核市場で成長の限界に達していることを示している。

マクドナルドは、インフレへの懸念から消費者の支出が減っていると指摘した。

ルルレモンは、勢いを維持するために国際的な拡大努力を加速させ、同時に国内需要を刺激する新しい方法を見つけなければならない。

2.国際的な拡大はプラスに働く

第4四半期のルルレモンの国際事業の対前年同期比売上高は20%増となり、ブランドのグローバルな魅力を実証した。

今年、ルルレモンはイタリア、デンマーク、ベルギー、トルコ、チェコ共和国への進出を計画しており、これは国内の減速を相殺するのに役立つだろう。米国市場が成熟化する中、この国際路線はルルレモンにとって最も有望な成長機会であることに変わりはない。

3.マージンプレッシャーが2025年の業績に影響を与える

メーガン・フランク最高財務責任者(CFO)は、固定費の増加、為替レート、中国とメキシコに対する米国の関税により、2025年までに粗利益率が0.6ポイント低下すると警告した。

ルルレモンのガイダンスがウォール街を失望させた理由は、このマージンの縮小と成長の鈍化にある。

ルルレモンの収益性を維持するためには、成長への投資と経営効率のバランスを取る必要がある。

TIKRテイクアウェイ

ルルレモンは第4四半期に堅調な業績を計上し、目覚ましい収益性を示したが、景気の先行き不透明感と米国市場の飽和による逆風に直面している。

ルルレモンは期待外れのガイダンスにもかかわらず買いか?TIKRを使って、同社の国際的な成長可能性、マージン動向、評価指標を分析してみよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどの株を買っているかを見てみよう。 、賢いマネーの動きを追うことができる。

- TIKRの多機能で使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 石を投げれば投げるほど…多くのチャンスを発見できる。TIKRで、10万を超える世界の株式、世界の投資家の主な保有銘柄、その他多くの銘柄を検索しましょう。

免責事項

TIKRに関する記事は、TIKRまたは弊社のコンテンツチームによる金融・投資アドバイス、株式の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはご紹介したいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!