重要なポイント

- 過去10年間、グーグルの収益は毎年20%成長しており、アナリストは今後も毎年10%以上の増収増益を見込んでいる。

- MSCIは長期的な複合企業であり、現在では割安に見える。MSCIは過去10年間、年率25%のリターンを記録しており、その強力な資本収益率に牽引されている。

- ペプシコは53年連続で増配を続けており、アナリストは現在の株価で10%近い上昇率を見込んでいる。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

割安と思われるワイド・ムート企業に投資することは、長期投資家にとって、長期的に大きなリターンを得る素晴らしい方法である。

現在市場に出回っている割安なワイド・ムーア株のうち、最も優れた3銘柄を紹介しよう。銘柄1と2は特に面白そうだ。

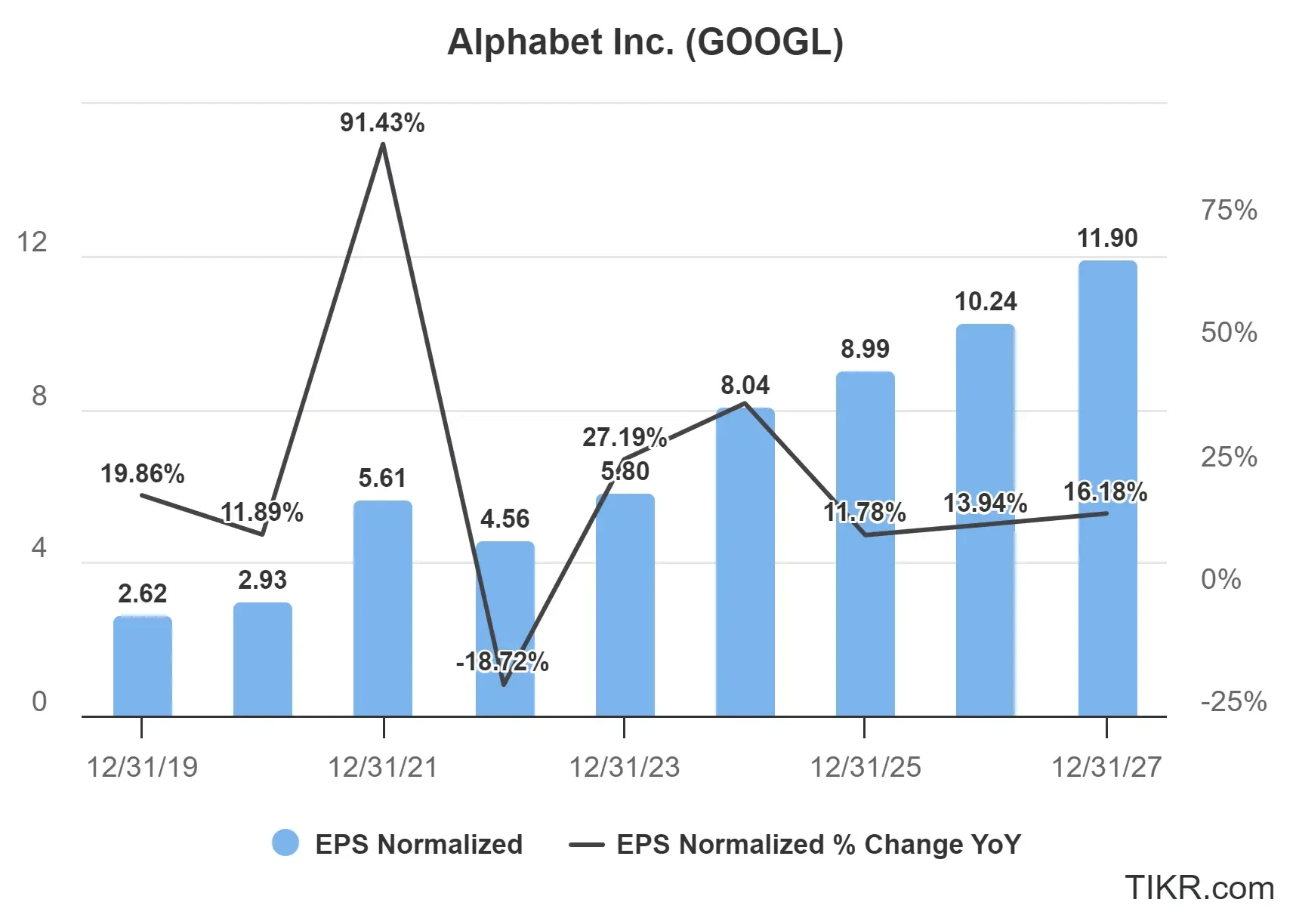

1:グーグル(GOOGL)

一部の投資家は、AIがグーグルの検索事業をつぶすのではないかと心配している。

そう、AIは確実にグーグルに影響を与えるだろう。

しかし、グーグルはここ数年、力強い収益成長を見せており、アナリストは今後3年間、グーグルの収益と売上は毎年10%以上成長すると予想している。

死にかけの会社に見えるか?

グーグルが今日好機に見える理由

- グーグル・クラウド、ユーチューブ、ウェイモ、AIは、グーグルの検索事業以外の成長機会を提供する。

- 株価は将来利益の19倍弱で取引されている。

- アナリストは今後3年間、売上高と利益がともに年率10%以上の成長を遂げると予想している。

- アナリストは現在の株価の上昇率を約30%と見ている。

グーグルは、複数の収益源を持つ圧倒的なハイテク企業であり、最近の懸念にもかかわらず、魅力的な投資先となっている。

2:MSCI(エムエスシーアイ)

MSCIは、投資業界を静かに支配する金融データ大国である。

ETFや資産運用会社はMSCIが保有するインデックスを利用しているため、MSCIにとっては予測可能性の高い経常収益が得られるだけでなく、資本に対するリターンも非常に大きい。

資本収益率の高い企業は、投資から実質的な株主利益を得ている。この収益性が最終的に利益成長を促し、株主還元につながる。

MSCIの過去10年間の年間リターンは25%で、1株当たり利益はこの間に毎年23%近く伸びた。MSCIは今後も力強い資本収益率を維持するはずである。

長期的な資本利益率やEPS成長率の数値が重要なのは、事業の根本的な質を示すからである。

この数字は、MSCIが卓越したビジネスであることを明確に示しており、今日のように株価が割安に見える場合は、さらに検討する価値がある。

MSCIが傑出している理由

- 過去10年間、年間26%のリターンを達成している。

- 株価は過去3ヶ月で10%近く下落しており、アナリストは現在約15%の上昇を見ている。

MSCIは長期的な複合銘柄である。つまり今日、割安なうちにワイド・ムート・ビジネスを購入する貴重なチャンスがあるということだ。

3:ペプシコ(PEP)

ペプシコは、飲料、スナック、食品ブランドの多様なポートフォリオを所有する消費者向けの巨大企業である。

同社は53年連続で増配しており、配当成長投資家の有力な選択肢となっている。

販売量が減少し、収益が予想を下回ったため、株価は過去5年間で最低の評価倍率に近い水準で取引されている。

ペプシコが今日、堅実な投資に見える理由:

- アナリストは成長が回復すると予想している。売上高は今後3年間、年平均3%近い成長が見込まれ、1株当たり利益は年5%近い成長が予想されている。

- アナリストは株価の上昇率を10%近くと見ており、この長期配当成長株に投資するには今が好機かもしれない。

ペプシコは着実な成長、確実な収入、強力なブランド力を提供しており、長期的な配当株を探している投資家にとって素晴らしい銘柄である。

TIKRテイクアウェイ

グーグル、MSCI、ペプシコはいずれも現在割安に見える。

TIKRターミナルは、10万以上の銘柄に関する業界トップクラスの財務データを提供し、株を買うことをビジネスの一部を買うことと考える投資家のために構築された。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データとアナリストの予測に基づいてコンテンツを作成しています。TIKRは、個人の投資判断を助けるために、有益で魅力的な分析を提供することを目的としています。TIKRおよび当社の執筆者は、本記事で言及されているいかなる銘柄のポジションも保有していません。お読みいただきありがとうございました!