主要收获:

- Uber 正在产生强劲的自由现金流,其发展已超越了乘车共享的范畴,但相对于其长期发展潜力而言,它的估值仍然很有吸引力。

- SoFi 正在金融科技领域迅速扩张,去年会员人数增长了 34%,预计未来两年盈利将每年激增约 80%。

- 拼多多的收入和利润每年增长 40%,而市盈率仅为 11 倍,是当今最便宜的高增长股票之一。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

3 月份为投资者寻找价值被低估、具有强劲长期增长潜力的股票提供了新的机会。

这三支股票是目前最值得购买的股票,它们在各自行业中处于有利地位,盈利增长令人印象深刻,而且交易价格极具吸引力。

1:优步科技公司(UBER)

首先是优步。该公司于 2022 年首次实现盈利,并在 2024 年产生了近 70 亿美元的自由现金流。

在共享出行业务之外,Uber 的快递和货运业务也在快速增长。

由于未来收入增长强劲,股价远期收益略低于 25 倍,与其长期潜力相比,Uber 的价值仍被低估。

下一只股票看起来很有趣,但第三只股票的价值在这份名单中被低估得最厉害。

2: SoFi Technologies (SOFI)

这家金融科技公司将借贷、投资和学生贷款等银行服务整合到一个应用程序中,颠覆了传统银行业务。

去年,SoFi 的新会员增长了 34%,超过 1,000 万人。

预计未来两年的盈利将以每年近 80% 的速度增长,因此,即使该股的市盈率为 65 倍,从长期增长来看,其价值仍可能被低估。

3:英美烟草公司(BATS)

最后是拼多多,一家快速发展的中国电子商务公司。

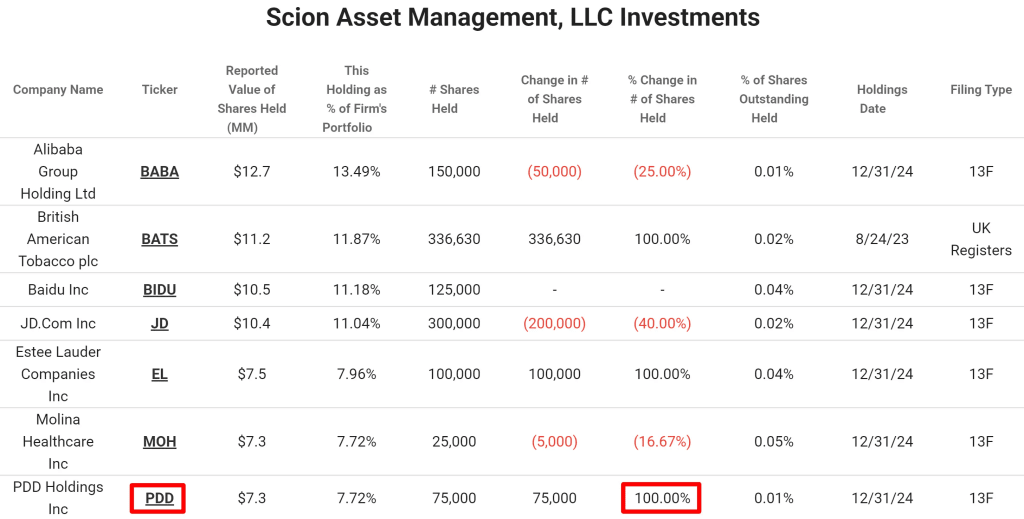

上个季度,Michael Burry(Scion Asset Management)开始增持拼多多,David Tepper(Appaloosa Management)也增持了拼多多。

拼多多独特的团购模式推动了用户的爆炸式增长,其与 Temu 的国际扩张才刚刚开始。

尽管未来两年的收入和盈利预计将每年增长 40%,但 PDD 的市盈率仅为 11 倍,是一只折价的高增长股票。

TIKR 外卖

寻找价值被低估、具有强劲增长潜力的股票是长期投资成功的关键。

TIKR 终端提供业界领先的100,000 多支股票的财务数据,专为那些将购买股票视为购买企业的一部分的投资者而设计。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!