主要收获:

- 在过去十年中,谷歌的盈利每年增长 20%,分析师预计未来每年的收入和盈利增长将超过 10%。

- MSCI 是一家长期复合型公司,目前看来价值被低估了。在过去十年中,该股的年化回报率达到 25%,这得益于其强劲的资本回报率。

- 百事公司已连续 53 年增加股息,分析师认为该股目前还有近 10% 的上涨空间。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

对于长期投资者来说,在宽幅股价公司价值被低估时对其进行投资,是长期获得超额回报的好方法。

以下是目前市场上价值被低估的三只最佳宽幅股票。股票 1 和 2 看起来特别有趣。

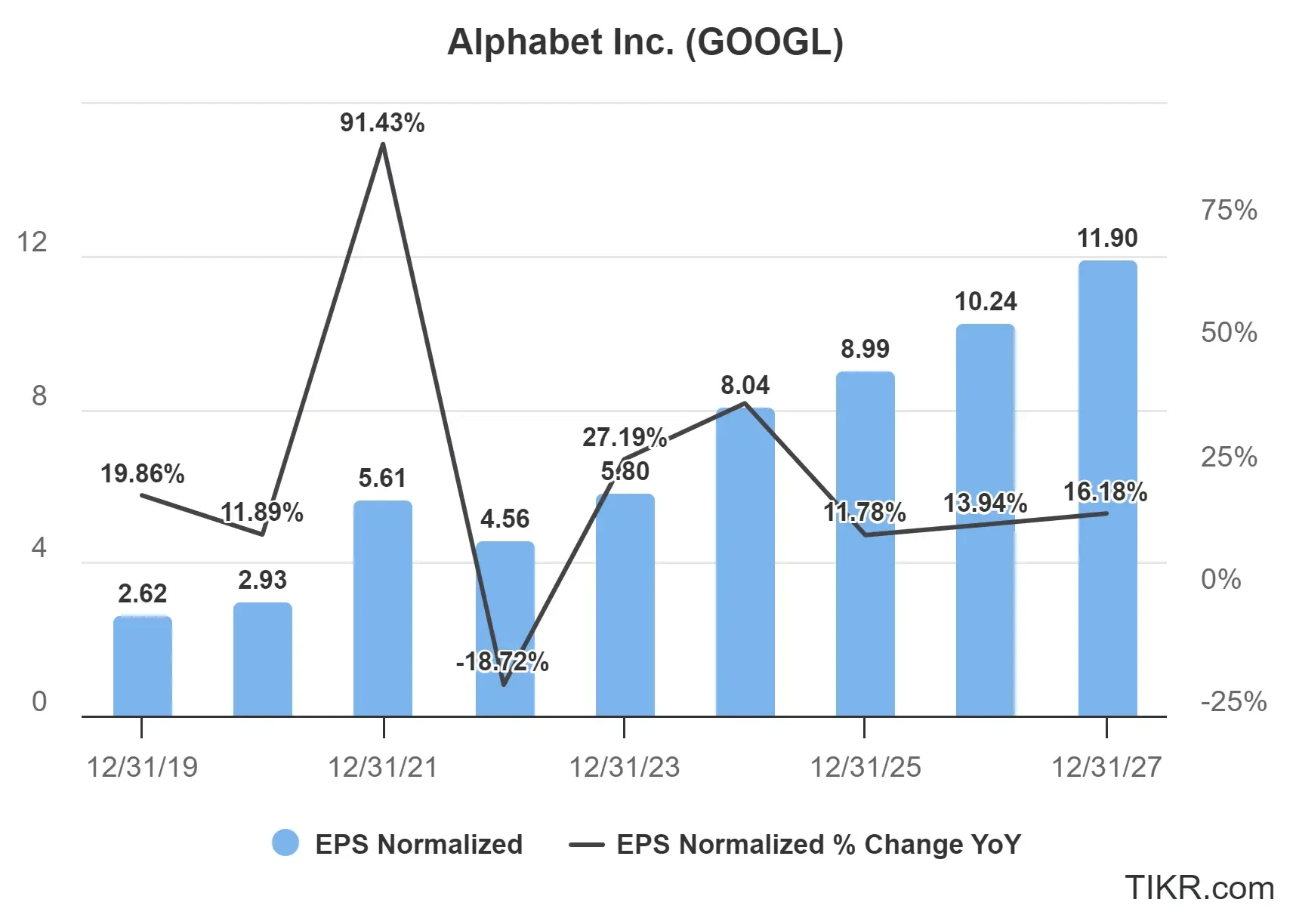

1:谷歌(GOOGL)

一些投资者担心,人工智能可能会压垮谷歌的搜索业务。

是的,人工智能肯定会对谷歌产生影响。

不过,近年来谷歌的盈利增长强劲,分析师预计未来三年谷歌的收入和盈利年增长率都将超过 10%。

这看起来像是一家濒临倒闭的公司吗?

为什么谷歌今天看起来是个好机会?

- 谷歌云、YouTube、Waymo 和人工智能提供了谷歌搜索业务以外的增长机会。

- 该股的远期收益略低于 19 倍。

- 分析师预计,未来 3 年的收入和盈利年增长率都将超过 10%。

- 分析师认为,该股目前的上涨空间约为 30%。

谷歌仍然是一家拥有多种收入来源的主导型科技公司,尽管最近存在一些担忧,但它仍然是一项引人注目的投资。

2: 摩根斯坦利资本国际公司(MSCI)

MSCI 是一家金融数据公司,在投资行业悄然占据主导地位。

ETF 和资产管理公司使用 MSCI 所拥有的指数,这为 MSCI 带来了高度可预测的经常性收入以及非凡的资本回报。

资本回报率高的企业可以通过投资为股东赚取实际利润。这种盈利能力最终会推动盈利增长,从而带来股东回报。

在过去 10 年中,MSCI 的年回报率为 25%,而同期每股收益的年增长率接近 23%。该业务应能继续获得丰厚的资本回报。

长期资本回报率和每股盈利增长数字很重要,因为它们能让你看到企业的基本质量。

这些数据清楚地表明,MSCI 是一家卓越的企业,因此,当这只股票看起来被低估时–就像今天这样–值得进一步研究。

MSCI 脱颖而出的原因

- 在过去十年中,该股的年回报率达到 26%。

- 过去 3 个月,该公司股价下跌了近 10%,因此分析师现在认为还有约 15%的上涨空间。

MSCI 是一个长期的复合型企业,这意味着今天有一个难得的机会,可以在价值被低估的时候买入宽幅股票。

3:百事公司(PEP)

百事公司是一家主食消费巨头,旗下拥有饮料、零食和食品等多个品牌。

该公司已连续 53 年增加股息,是股息增长型投资者的首选。

如今,在销售量下降、收入不及预期的情况下,该公司股价已接近过去五年来的最低估值倍数。

为什么百事公司如今看起来是一项稳健的投资?

- 分析师预计增长将反弹。预计未来 3 年收入年均增长近 3%,每股收益年均增长近 5%。

- 分析师认为该股还有近 10% 的上涨空间,这意味着现在是投资这只长期股息增长股的好时机。

百事公司提供稳定的增长、可靠的收入和强大的品牌力量,使其成为投资者寻找长期分红股票的绝佳股票。

TIKR 外卖

谷歌、摩根士丹利资本国际公司(MSCI)和百事可乐公司目前的价值都被低估了,对于长期投资者来说是有意义的。

TIKR 终端提供业界领先的100,000 多支股票的财务数据,专为那些将购买股票视为购买企业的一部分的投资者而设计。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的推荐。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!