El flujo de caja libre, o FCF, es el efectivo que genera una empresa después de contabilizar las salidas necesarias para mantener las operaciones comerciales y respaldar los gastos de capital. Muchos inversores consideran que el FCF es una mejor medida de la rentabilidad que los ingresos netos o los beneficios, ya que excluye los gastos no monetarios y tiene en cuenta el gasto de capital y los cambios en el capital circulante neto (NWC).

Los inversores y analistas que analizan los resultados de una empresa que cotiza en bolsa pueden utilizar variaciones del flujo de caja libre, como el flujo de caja libre para la empresa (FCFF) y el flujo de caja libre para los fondos propios (FCFE), ya que la estructura de capital de cada empresa varía.

Entender el flujo de caja libre

El flujo de caja libre es la cantidad de efectivo que genera una empresa después de pagar los gastos de explotación y mantenimiento del capital. El cálculo del FCF ayuda a los inversores a conocer mejor la situación financiera de una empresa, lo que les permite tomar mejores decisiones de inversión.

El FCF es una medida importante, ya que muestra la eficiencia con la que una empresa genera efectivo. Básicamente, después de contabilizar los gastos y las inversiones de capital (CAPEX), una empresa debe tener dinero suficiente para:

- Amortizar la deuda y reforzar el balance

- Reinvertir en crecimiento

- Realizar adquisiciones

- Pagar dividendos a los inversores

- Recompra de acciones

Una empresa que genera un flujo de caja libre positivo le proporciona la flexibilidad financiera necesaria para mejorar la riqueza de los accionistas, lo que la convierte en una opción atractiva para los inversores.

¿Cómo se calcula el flujo de caja libre?

La fórmula más común del FCF es la siguiente:

¿Cuál es la diferencia entre ingresos netos y flujo de caja libre?

Los ingresos netos y el flujo de caja libre son indicadores financieros esenciales, pero sirven para fines distintos y proporcionan información diferente sobre la salud financiera de una empresa.

El beneficio neto es el beneficio que obtiene una empresa una vez deducidos de sus ingresos todos los gastos, impuestos y costes. Incluye gastos no monetarios como la depreciación y la amortización.

Pero no tiene en cuenta los cambios en el capital circulante o los gastos de capital.

El flujo de caja libre es el efectivo que genera una empresa después de contabilizar las salidas de efectivo para apoyar las operaciones diarias y mantener sus activos. Es una métrica basada en el efectivo que tiene en cuenta el gasto de capital y los cambios en el capital circulante, proporcionando una medida más directa de la generación y el uso de efectivo. El FCF se utiliza para evaluar la liquidez y la flexibilidad financiera de una empresa.

Mientras que el beneficio neto proporciona una instantánea de la rentabilidad basada en normas contables, el FCF ofrece una visión más práctica de la salud financiera de una empresa al mostrar cuánto efectivo ha generado o consumido realmente.

¿Cuál es la diferencia entre FCFF y FCFE?

El flujo de caja libre para la empresa (FCFF) y el flujo de caja libre para los fondos propios (FCFE) son métricas utilizadas para evaluar el flujo de caja de una empresa. Sin embargo, se dirigen a diferentes partes interesadas y tienen definiciones y cálculos distintos.

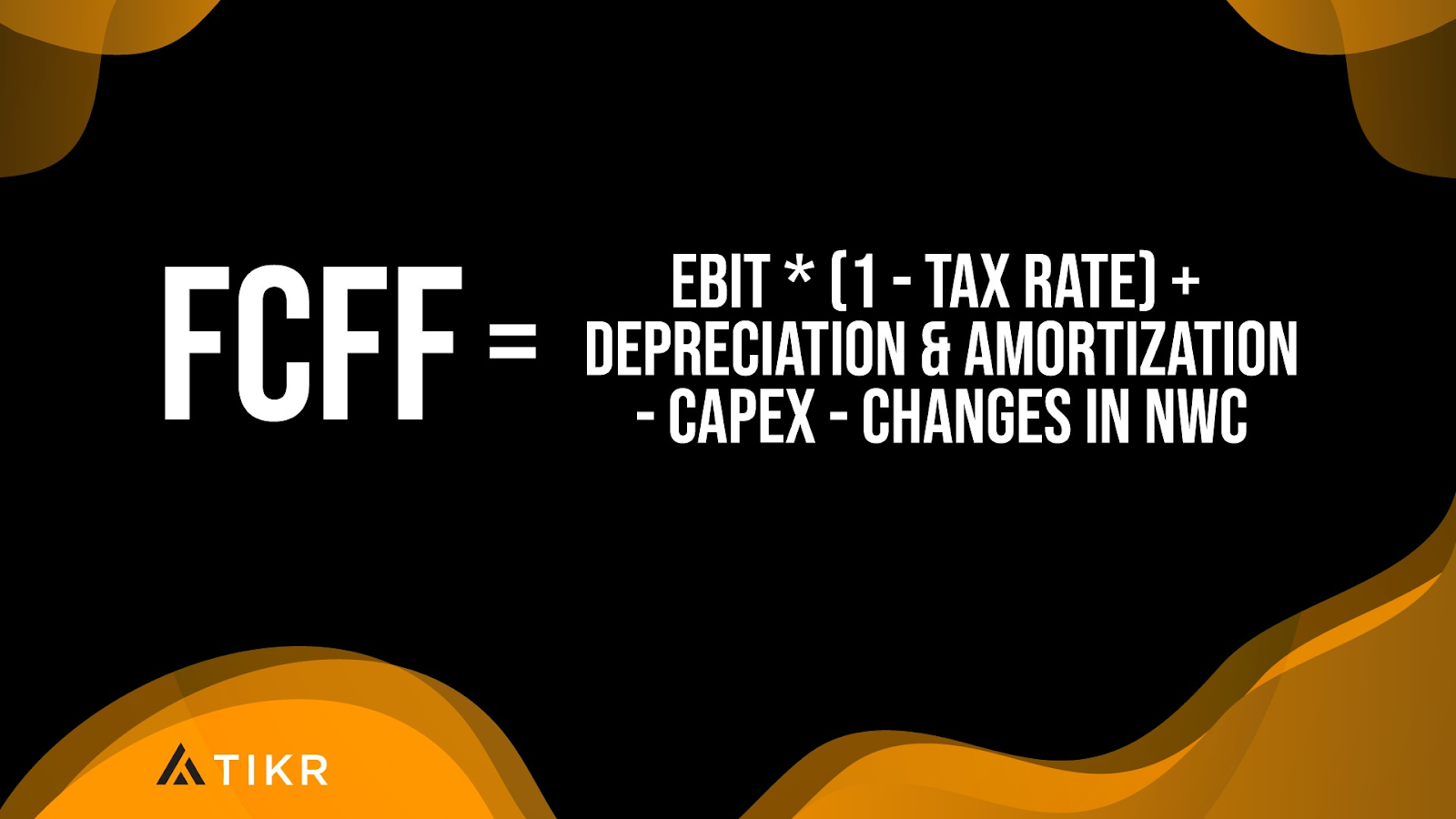

Flujo de caja libre para la empresa (FCFF)

El FCFF representa el flujo de caja total disponible para todos los inversores, incluidos los titulares de deuda y los accionistas, después de cubrir todos los costes de explotación, impuestos y gastos de capital. También suele denominarse flujo de caja libre no apalancado (FCL).

La fórmula para calcular el FCFF es

Características:

- Se denomina flujo de caja libre “no apalancado”, ya que no tiene en cuenta los efectos del apalancamiento (deuda).

- Útil para la valoración de empresas, ya que representa el valor total para todos los proveedores de capital.

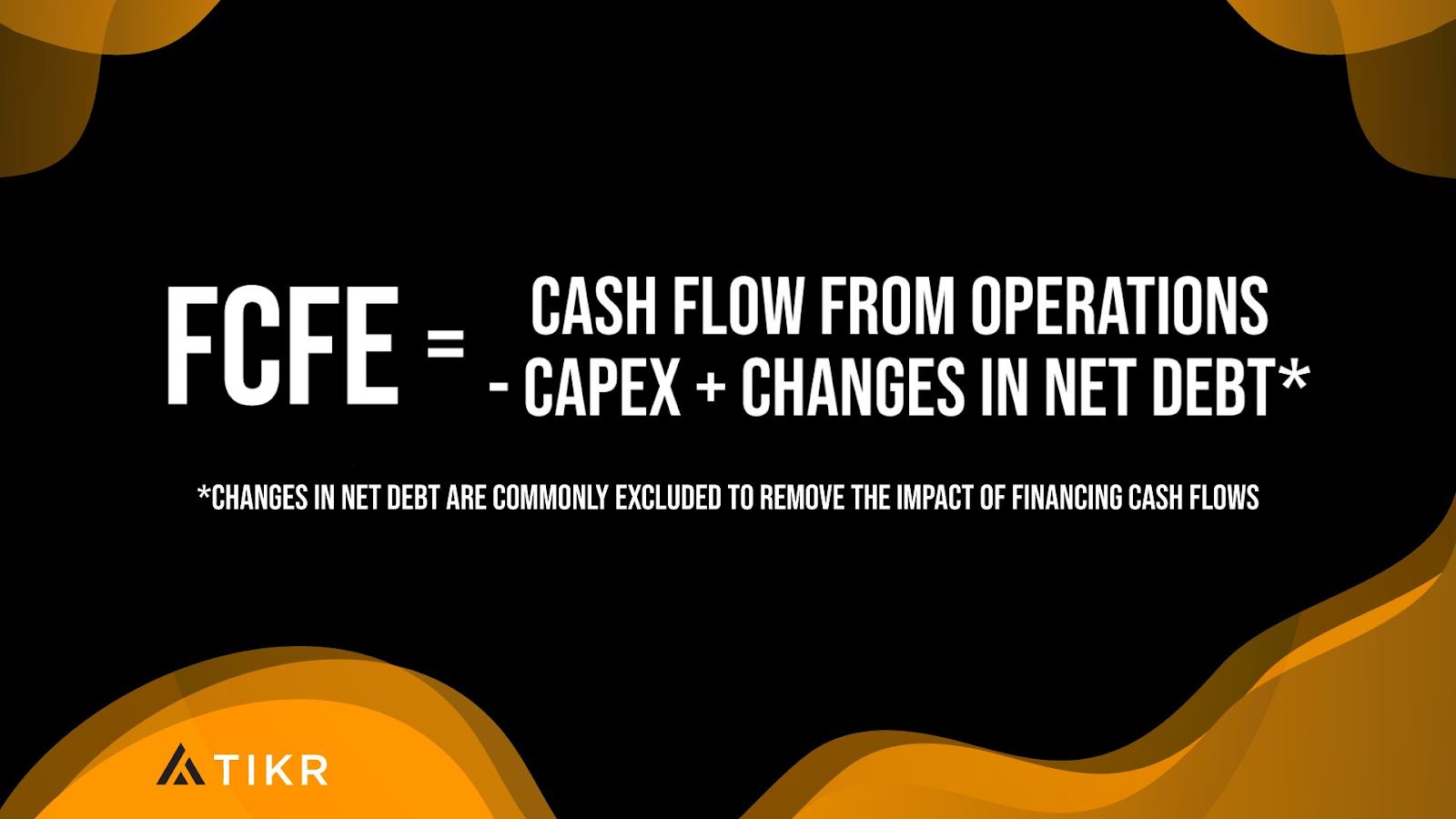

Flujo de caja libre sobre fondos propios (FCFE):

El FCFE representa el flujo de caja disponible para los accionistas una vez realizados todos los gastos, amortizaciones de deuda y reinversiones necesarias. También suele denominarse flujo de caja libre apalancado (LFCF).

Características:

- Conocido como flujo de caja libre “apalancado”, ya que tiene en cuenta los efectos del apalancamiento.

- Útil para la valoración de acciones, ya que se centra únicamente en los derechos de los accionistas.

En esencia, mientras que el FCFF mide el efectivo total disponible para todos los inversores (deuda y acciones), el FCFE es el efectivo disponible específicamente para los accionistas. Ambas métricas son fundamentales para analistas e inversores en contextos diferentes: el FCFF se utiliza en valoraciones de toda la empresa y el FCFE en escenarios específicos de acciones.

Por lo tanto, cualquier inversor que desee invertir en acciones o bonos corporativos de la empresa debe analizar las tendencias del FCFF. Un FCFF negativo puede suscitar preocupación entre los inversores, ya que sugiere que la empresa no puede cubrir sus costes de explotación e inversiones con sus flujos de caja.

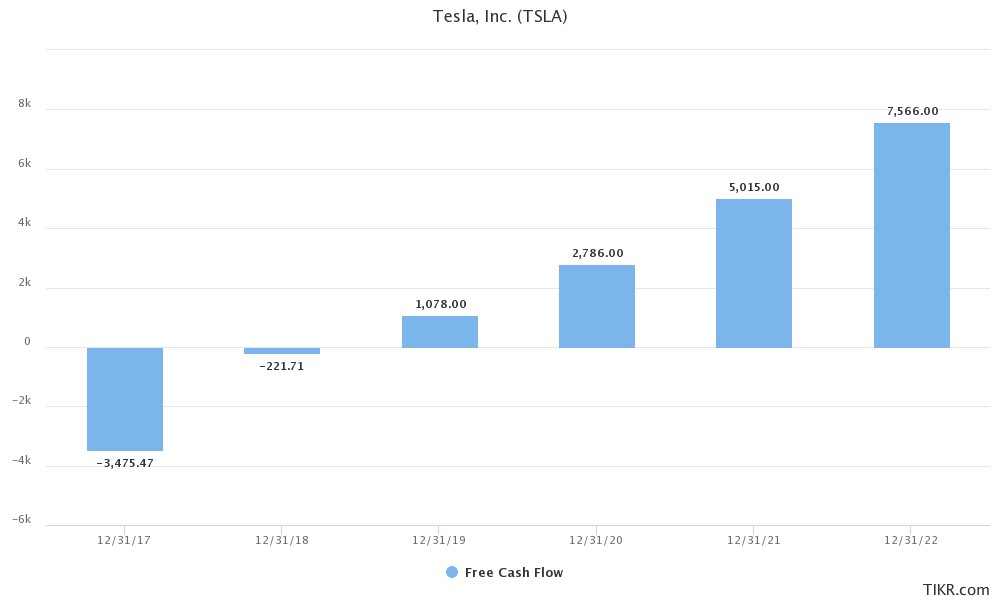

Pero hay que profundizar para ver dónde se asignan los flujos de caja. Por ejemplo, una empresa con operaciones en rápida expansión como Tesla puede haber registrado flujos de caja libre negativos durante años antes de disfrutar de economías de escala. De hecho, las salidas de efectivo libre de Tesla se ampliaron a casi -3.500 millones de dólares en 2017. Pero luego pasó a generar un FCF positivo de 7.600 millones de dólares en 2022.

Tesla amplió sus capacidades de fabricación en la pasada década antes de registrar un flujo de caja libre positivo en los tres últimos años.

La importancia del FCF en las decisiones de inversión

El valor de una empresa es el flujo de caja libre descontado que genera a lo largo de su vida. El modelo de flujo de caja descontado (DCF) es uno de los métodos más populares para calcular el valor intrínseco de una empresa.

El FCF de una empresa está vinculado a varios componentes que incluyen el crecimiento de los ingresos, la optimización de costes, la eficiencia operativa, el reparto de dividendos, la recompra de acciones y la deuda.

Si el precio de las acciones de una empresa ha caído, pero sus flujos de tesorería siguen aumentando, puede indicar que ha llegado el momento de invertir. Alternativamente, una empresa que experimenta una caída de los flujos de caja podría sugerir que es incapaz de autofinanciar sus operaciones comerciales. Esto puede obligar a la empresa a aumentar su deuda para impulsar su expansión, debilitando su balance en el proceso.

Ventajas de utilizar el FCF

El flujo de caja libre proporciona a los inversores y analistas diversos datos sobre la salud financiera de una empresa. Aunque un mayor flujo de caja libre se considera mejor, hemos visto con el ejemplo de Tesla que una salida de caja negativa no siempre es mala señal.

El flujo de caja libre muestra la capacidad de una empresa para reembolsar su deuda y puede utilizarse para indicar futuras perspectivas de crecimiento.

El FCF también puede ayudar a analizar mejor el negocio de una empresa. El flujo de caja de explotación incluye las variaciones del activo y el pasivo, por lo que podemos ver en qué se emplea el efectivo de la empresa y con qué fines.

Por ejemplo, si las cuentas por pagar de una empresa han disminuido en los últimos trimestres, podría indicar que la empresa está pagando a sus proveedores mucho más rápido. Del mismo modo, un descenso en las cuentas por cobrar podría significar que la empresa está recibiendo los pagos de sus clientes con mayor rapidez.

La métrica FCF:

- Filtra las transacciones no monetarias y proporciona una medida realista de la capacidad de una empresa para financiar sus operaciones.

- Ofrece una imagen más clara de la salud financiera de una empresa.

- Es un indicador de las perspectivas de crecimiento futuro.

- Es una medida mejor que los beneficios, que pueden manipularse con técnicas contables.

- Indica la eficacia con la que una empresa convierte los ingresos en efectivo real.

Desventajas de utilizar el FCF

La principal desventaja de basarse en el FCF es que los gastos de capital de las empresas varían anualmente y entre sectores.

Una empresa que crece a gran velocidad y se expande rápidamente puede tener que destinar importantes recursos a gastos de capital, lo que reducirá sus flujos de caja a corto plazo. El CAPEX puede ser irregular y volátil, lo que dificulta la confianza en el FCF.

Además, unas cifras elevadas de FCF pueden sugerir que una empresa no está reinvirtiendo en crecimiento orgánico, lo que puede afectar negativamente a los flujos de caja futuros.

Lo más importante

El flujo de caja libre (FCF) es una métrica vital para evaluar la salud financiera de una empresa, ya que calcula el efectivo restante después de los gastos de explotación y los gastos de capital.

A menudo se considera más fiable que los ingresos netos para evaluar la rentabilidad. Variantes como el flujo de caja libre para la empresa (FCFF) y el flujo de caja libre para los fondos propios (FCFE) ofrecen una visión más profunda en función de la estructura de capital.

El FCF mide la capacidad de una empresa para amortizar deuda, reinvertir y devolver valor a los accionistas. Sin embargo, la métrica puede variar según el sector y el contexto y debe utilizarse como uno de los muchos ratios para valorar una acción.